看完 Tesla 的 Q1 财报,我对 TSLA 这只股票给出的评价是:适度减持。有人难免打出问号:面对节节攀升的产量、稳步增加的营收,以及「大跃进」式的市场拓张计划,为什么我的态度显得有些悲观呢?

稍后会列出 5 条理由与大家讨论,这里我们先来看下,Tesla 的 Q1 财报中有哪些激动人心的光鲜数字。

1)Model S 产量再创新高,2014 Q1 达到了 7,535 辆;

2)Tesla 车主累计行驶 4.42 亿公里里程,节省了约 5200 万升汽油;

3)Q1 总营收达 6.205 亿美元,毛利 1.551 亿美元;

4)加速扩张,计划今年增设 75%的直营店与服务中心;

5)近期安装完成第 100 个 Supercharger,今年计划完成 200 个新的 Supercharger 的安装。

上面这些数字,尤其是扩展计划,听起来有些「大跃进」的感觉。之前从未有 Tesla 这样一家汽车公司,在全球的扩张步伐如此的激进。考虑到 Tesla 刚入华、Model X 将于 2015 年春开产等细节,股票评级似乎应该是理所当然的「增持」。不过,先来听听下面这几个问题。

「大跃进」的同时,销量并不惊喜

虽然 Q1 的产量为 7,535 辆,但实际销量其实是 6,457 辆。我们可以罗列下 2013 年 Q1-Q4 Model S 的销量情况,分别是 4,900 辆、5,150 辆、5,500 辆,以及 6,892 辆。这个数字一直在稳步提升,但相比 Tesla 的扩张计划,还是不够「激进」。甚至 2014 Q1 与 2013 Q4 相比还有些退步。

有人说,这其中是不是有产能的影响?有,也没有。有是因为上面的销量、也即交付数量,并不直接代表订单数量。有些 Q3 交付的车其实是 Q2 下的订单。所以,Tesla 目前总的订单情况,一定会高于这些销量数字。

说没有,是因为 Tesla 目前的产能,已经从 2013 年 Q1 的每周 400 辆,提升至了每周 700 辆。虽然订单在增加,但产能也在增加,这个是成正比的。产能的扩张,在很大程度也会缓解订单的压力。

运营成本增大,3 个月亏损扩大 3 倍

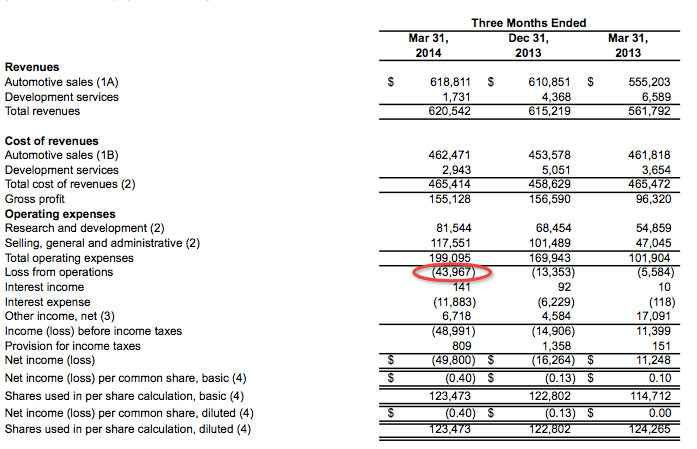

虽然总营收达到了 6.205 亿,但其实上一季度 Tesla 的亏损是很严重的。2013 年 Q1,Tesla 宣布 10 年来首次盈利,而仅隔一年后,Tesla 的净营收从 1125 万美元,转变成了亏损 4980 万美元。环比来说,上一季度比 2013 年 Q4 的亏损扩大了 3 倍,时隔只有 3 个月。

究其原因,还是要从报表中探寻。如下图,导致净亏损扩大的直接原因,是运营亏损扩大;而根本原因,则是运营成本的增大。2014 Q1,Tesla 的运营成本为 1.99 亿美元,而去年同期则为 1.02 亿美元,增长近 2 倍之多。加之上一季度利息支出高达 1190 万,最终导致一年时间后,Tesla 从原来的微盈利转变为了亏损。

产能依然是最大问题,终极原因在电池供应

在 2013 Q4 的财报中,Tesla 就已表示电池供应一直存在短板,制约整体的产能。而在上一季度,这个问题依然没有很好地解决。Tesla 在财报中写道:「电池供应将在 Q2 继续限制生产,但 Q3 有望解决。」在 2013 Q4 的财报中,Tesla 也说了同样的话。

众所周知,Tesla 的电池电芯是由松下提供的。松下要生产 Tesla 使用的这种三元动力电池,必须要有充足的矿物材料供应。而矿物材料的供应短缺,正是电池供应不及时的终极原因。短期内,受制于矿物材料的短缺,电池问题不会得到彻底解决。这也是为什么 Tesla 之前曾考虑与松下之外的第二家供应商合作。

所以,我认为在 2014 全年,Tesla 在产能上将持续受制于电池供应。除非与三星等第三方动力电池提供商达成了新的合作。

解决不了电池供应,就无法释放产能。产能受限,销量就受限。销量受限,现金流就受限。现金流受限,就会增加利息成本,进而影响净收入。

迟来的右舵车型

看完这次的财报,我才注意到一件事:原来英国、日本和香港市场的右舵车型还未交付。Tesla 称,6 月份将在英国交付第一批右舵车型,然后在今年夏天在日本和香港交付。这对于一个汽车制造商来讲,其实是不可思议的一件事。

英国、日本和香港,这三个地区均采用左侧通行,车辆的驾驶室在右侧。这三个地区的 Tesla 直营店很早就建成了,其中香港这样一个弹丸之地的 Model S 订单数量甚至超过了当地已有电动汽车数量。但至今,没有一辆右舵 Model S 交付。

日本对清洁能源车型的推广力度之大,更是人尽皆知。最重要的是,松下、丰田,这两家 Tesla 的密切合作商、机构股东,大本营都在日本。相比亚洲其他国家,日本对于新技术的接受程度也更快。

至于英国,欧洲第三大汽车市场,至今还没有右舵得 Model S 上市。在欧洲,Tesla 销量最好的几个国家分别是,挪威、瑞士与荷兰。这三个国家帮助 Model S 成为了 2013 年欧洲第三畅销的纯电动车型。

右舵车型是在左舵的基础上改装的,需要一定的成本重新设计细节与制造模具。但 Model S 自 2012 年上市以来,迟迟没有进入右舵市场,这种地域上的倾斜是个不容忽视的问题。可能会积压订单,同时为照顾到右舵车主的感受。

垂直租赁形同虚设,同时与第三方租车公司构成竞争

今年 4 月初,Tesla 推出了 Tesla Finance 项目,提供 Model S 的垂直租赁服务,租金每月 408 美元(补贴后)。这是一种商务租赁服务,提供一种新的 Tesla 用车方式。但问题是,现在 Model S 的产量连订单都满足不了,哪来的闲车去满足租赁需求?

果然,Tesla 在 Q1 财报中表示,Q2 将只提供 200 辆 Model S 用于商务租赁,而该季度积压的订单,将移到 Q3 交付。这样一来,408 美元/月的租车服务,到底还有什么意思?Tesla 指望这个带来一点现金流吗?

(Tesla 的租赁协议可以通过 17 寸屏幕直接签署)

最关键的是,现在很多第三方租赁公司也在大搞 Tesla 的租赁,以吸引用户的注意力。且不说美国的赫兹租车,现在国内刚刚展开市场攻势的 AA 租车就完全把 Tesla 当成了一块磁铁,100 辆的订单估计明年才能完全交付。

总之,所有问题的核心都指向了一点——产能。产能跟不上扩张的速度,不但让消费者闹情绪,也会影响投资者的信心。