自从华为被制裁,全国人民对于「卡脖子」这个词都有了一个具象的载体——芯片。在过去两年里,汽车行业可能更深有体会。

新车交付了,但遥控钥匙要后补;明明设计了 5 颗毫米波雷达,但只能先安装 3 颗;一颗 13 块钱的 ESP 芯片,被黑市炒到 4000 元…… 这一系列闹剧都是芯片短缺导致的。由于芯片短缺,去年全球汽车减产近 900 万辆。无论是蔚小理这样的新势力,还是大众福特丰田这样的传统车企,缺芯面前人人平等。

最近,关于芯片短缺断供的声音似乎少了,但是「缺芯」给车企们带来的心理阴影远没有消退,反而让车企与芯片的关系更密切了:投资芯片公司,与国内芯片厂商共同研发,甚至自研芯片。从比亚迪、吉利、上汽,到蔚来、理想、小鹏、零跑,越来越多车企下场抢产芯片赛道,试图用自研解决「芯病」。

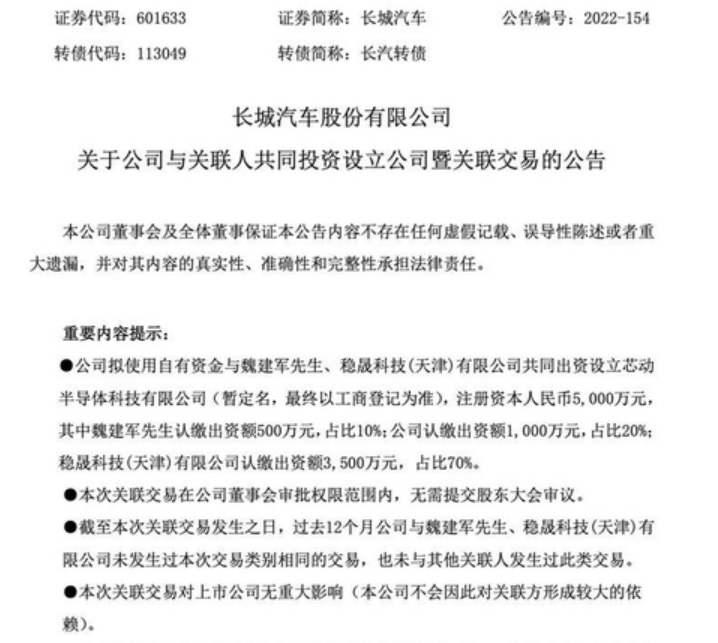

最近,又有一家车企走上了造芯片的道路:长城汽车与魏建军、稳晟科技 (天津) 有限公司共同出资设立芯动半导体科技有限公司,公司注册资本 5000 万元。芯动半导体经营范围包括集成电路设计、集成电路布图设计代理服务、集成电路制造等。

被芯片「卡脖子」这病,车企自研能治么?

布局芯片,车企「蓄谋已久」

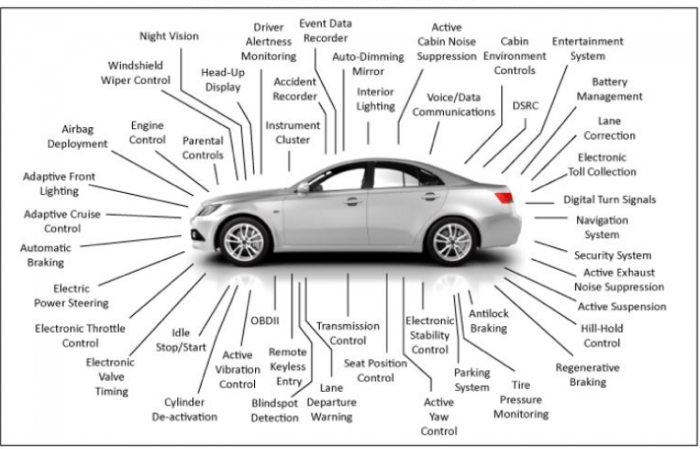

一辆车上有多少芯片?有机构统计,一辆新能源汽车上的芯片搭载量约 1500 个。其中随便一个指甲大小的芯片,就能卡住一辆车的「脖子」,比如去年一度让全球车企崩溃的 ESP 芯片。

除了「卡脖子」、「涨价」的危机感外,芯片也直接关系到了智能汽车电子架构的核心和智舱智驾等功能。因此车企对于芯片的布局,可以说「蓄谋已久」。

要说在芯片领域的布局,国内车企里起步最早的要数比亚迪。

2002 年比亚迪就成立了集成电路设计部门,几乎跟比亚迪的整车和电池业务同时起步。当时汽车对于芯片的需求还没有如今这么强烈,比亚迪经历了前期投入巨大、利润率极低的阶段。直到最近开始显现出提前布局的优势。

在过去两年的芯片慌中,比亚迪凭借自家比亚迪半导体在芯片产业链中的布局,以及订单规模大的优势,受缺芯的影响较小,跃居新能源销量一哥的位置。

比亚迪半导体不仅可以自给自足,目前还为国内其他品牌提供芯片,进入小鹏、岚图、小康、长安等车企的供应商体系,开启了比亚迪半导体单列 IPO 的计划。

也许正是比亚迪的前车之鉴,让国内车企看到了布局芯片的「甜头」,越来越多车企走上了自研芯片的路:蔚来成立独立硬件部门「Smart HW」,自研自动驾驶芯片;理想成立了芯片设计业务的子公司理想智动;小鹏组建了芯片研发团队;吉利与 ARM 中国联合成立的芯擎科技等等。

就连最近宣布自研芯片的长城,这两年间在芯片领域也是频频落子。

2021 年初,长城汽车对国内芯片公司地平线进行了战略投资,为自己的自动驾驶芯片寻求一个更为可靠的保障;随后自家旗下的蜂巢易创落地了第三代半导体模组封测制造基地,该项目规划了车规级模组年产能 120 万套;在三电系统必不可少的功率半导体领域,长城汽车与同光半导体签署战略协议,共同开发应用在新能源汽车上的第三代新型宽禁带半导体碳化硅。

这一年多来从单纯到资本投资,到投入封装生产线、共同开发,再到这次芯动半导体的成立,长城在芯片领域的参与逐步深入。

自研芯片,车载 MCU 是第一步

过去两年来芯片慌的主角之一,就是 MCU 芯片。

说来奇怪,扼住了整车生产命运喉咙的,并不是动辄 7nm、5nm 制程的高阶智能座舱芯片,也不是算力 100TOPS+的大算力智能驾驶芯片,反而是那些看起来并不「高精尖」的 MCU 芯片,它们的以 28nm、56nm 制程为主的芯片,甚至还有不少 90nm 以上的芯片。

随着电子化程度提升,MCU 芯片遍布在车身动力、辅助驾驶等领域。

如果单从晶元制程和芯片设计加工难度来看,这类芯片的难度并不大,据统计,目前国内 MCU 芯片厂商有 100 多家。但是,能满足车规级标准的寥寥无几。

汽车上复杂苛刻的环境,远超过消费电子产品的使用寿命,以及关乎性命的稳定性可靠性需求,导致车规级 MCU 芯片的难度直线升级。

正因如此,MCU 是车企入局芯片赛道的一个契机。从技术上来讲,相对门槛降低,能够填补自家需求的短板;从市场来讲,目前国内能够满足需求的厂商并不多,竞争尚且不算激烈。因此无论是这次下场造芯片的长城,还是其他自研芯片的车企,从车载 MCU 入手都是机遇。

但是如何满足车载芯片苛刻的工作环境、寿命要求和稳定性,如何打破被英飞凌、恩智浦、瑞萨、德州仪器等国外芯片公司的垄断,是每一个入局者要面对的问题。

先进制程芯片,决胜未来的关键

就在前不久,通用旗下的自动驾驶公司 Cruise 官宣正在自研自动驾驶芯片。

如果说国内车企选择芯片自研是担心「卡脖子」,那通用选择自研的原因很简单——「自动驾驶芯片(GPU)太贵了」。

无论是被 Cruise 嫌贵的自动驾驶芯片,还是智能座舱芯片,都是汽车上先进制程芯片的代表,以目前普遍被采用的英伟达 OrinX 自动驾驶芯片和高通 8155 智舱芯片为例,都是 7nm 制程。

先进制程芯片技术的稀缺性和需求远大于供给的局面,导致车企很难拥有议价权。而比议价权更重要的是,这类芯片直接决定了一辆汽车在智能化上的竞争力。

因此,不少车企下场自研,直接就选择了自动驾驶芯片这个高难度模式,比如早就开始自研芯片、如今已经在发布会上跟英伟达掰手腕的特斯拉。

以智能驾驶芯片为例,自动驾驶是一种需要软硬件高度协调一致的嵌入式系统,不同公司的自动驾驶算法差异较为明显,这就意味着需要芯片高度定制化才能最大化满足研发需求,实现差异化。

最近两年大量车企自动驾驶芯片从 mobileye 转投英伟达,原因之一就是英伟达 Orin X 能够提供更高的开放度;不少车企与地平线等国内芯片厂商共同开发、深度合作,也是为了更好的实现软硬件的协调一致。

另一方面,美国对中国的贸易战持续升级,芯片产业链成为美国打压中国的最大抓手,芯片已经单纯从一个产业上升为国家战略,其中先进制程芯片首当其中。

从上游的芯片设计所需的 EDA 软件,到代工芯片必不可少的 ASML 的光刻机,再到英伟达的 A100 和 H100 这样的用于云端大规模模型训练等高算力应用的高端 GPU 芯片,美国对中国开展全方位的打压,遏制中国的战略崛起。

尽管自研先进制程芯片的需求迫在眉睫,但无论是自研芯片,还是向先进制程芯片攻关,难度都不小。芯片制程越高,意味着其内部集成电路密度越高,分布电容、信号串扰等负面影响也越小,需要的工作电压更低,所以工作效率更高。这直接提升了研发一款芯片的投入和难度。

根据相关数据显示,7nm 芯片光前期的设计成本就高达 20 亿元左右,设计后的流片环节同样需要花费巨大,之前华为设计芯片之后的单次流片成本高达 2 亿元左右。

就算产品能够成功面试,一款 SoC 芯片也需要百万级的出货量,才能支撑持续的研发投入。

更何况,除了高额的研发投入之外,芯片还是一个产业链及其长的领域,设计、生产、封装、测试各个环节各司其职,即便是搞定了设计,随后环节的任意一个突发情况,都可能影响最终产品的交付。

最后

芯片「卡脖子」落下的「心病」,总归要依靠芯片来解决。特别是随着智能汽车对芯片依赖的提升,车企把芯片掌握在自己手中的念头也越来越重。

车企芯片自研会成为一个趋势么?不一定,毕竟不是每个车企都能如比亚迪和特斯拉一样,经历巨大的资金和人才投入,熬过漫长的研发周期,还拥有庞大的汽车出货量消化自家研发的产品。可以说在芯片自研这条路上,这几点缺一不可。

但是随着智能化程度提升,特别是在自动驾驶/智能座舱领域,为了更高的软硬件融合效果和差异化,车企越来越深入的参与到芯片设计、研发之中,是不可避免的趋势。