最近,行业内最大的一个新闻莫过于长安汽车、华为、宁德时代三家联合成立高端品牌。

这里面,大家最关心的,无非是这么几个点:

- 华为会提供哪些技术?「HI」标是否会上车?

- 在这个新品牌中,角色分工是怎样的?

- 如何看待三家的这次合作?

结合我们极客汽车前段时间去探访华为总部得到的一些信息,我们试着来解答这些问题。

华为「HI」标会不会上车?

最大变量,自然还是华为。在三者分工中,华为承担怎样的角色,是我们最关注的事情。

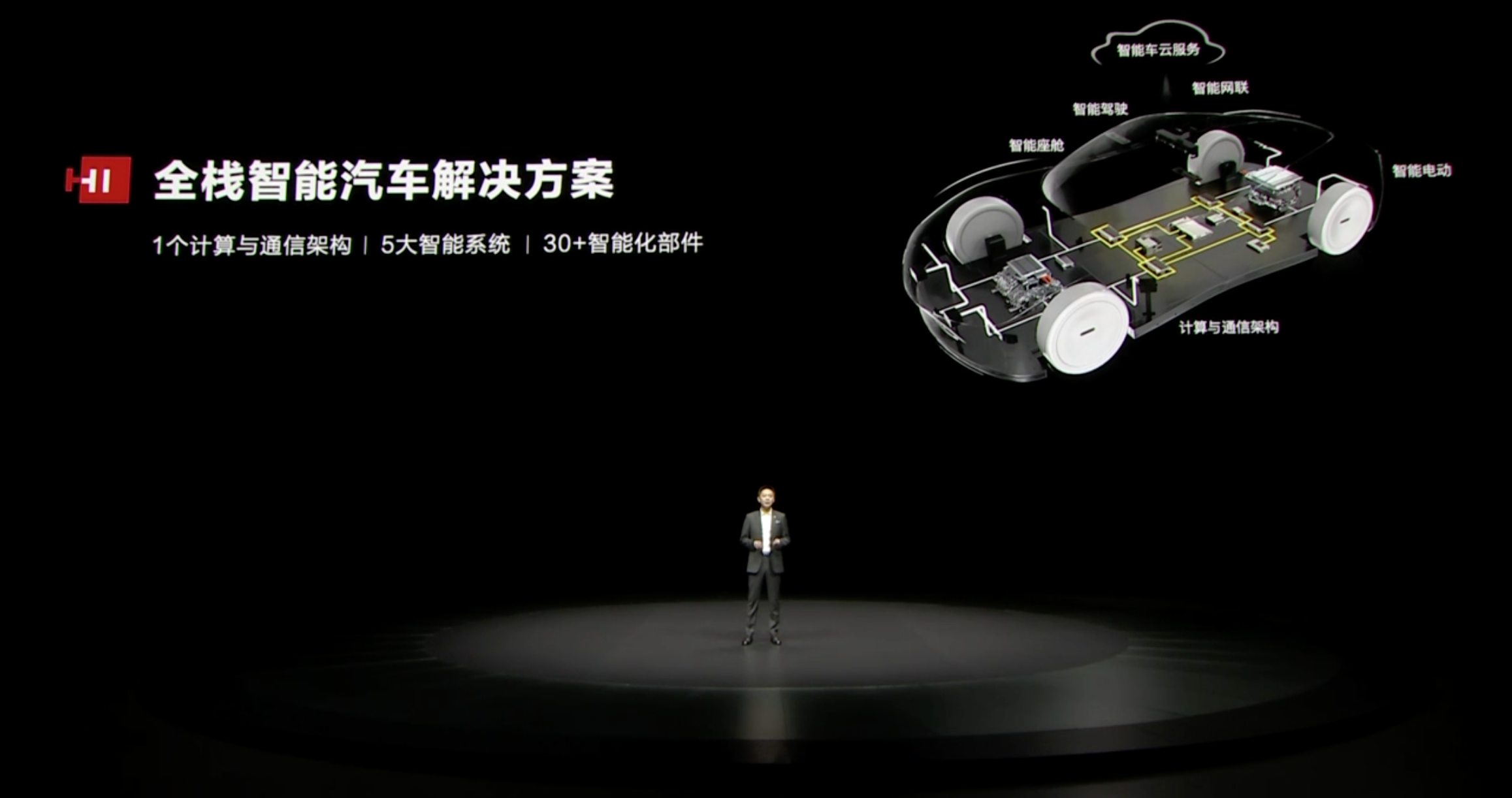

那么,「HI」标会不会上车,这一点取决于双方的合作深度。首先,还是先来简单回顾一下,华为能够提供什么。直接看图:

简单总结就是,华为全栈汽车解决方案包括:1 个计算与通信架构、5 大智能系统(智能驾驶、智能网联、智能座舱、智能电动、智能车云服务)以及 30+智能化部件(激光雷达、AR-HUD 等整套的零部件)。

基于这些内容,华为提供三种不同的合作方式:

1、做传统 Tier1,直接为车企提供零部件

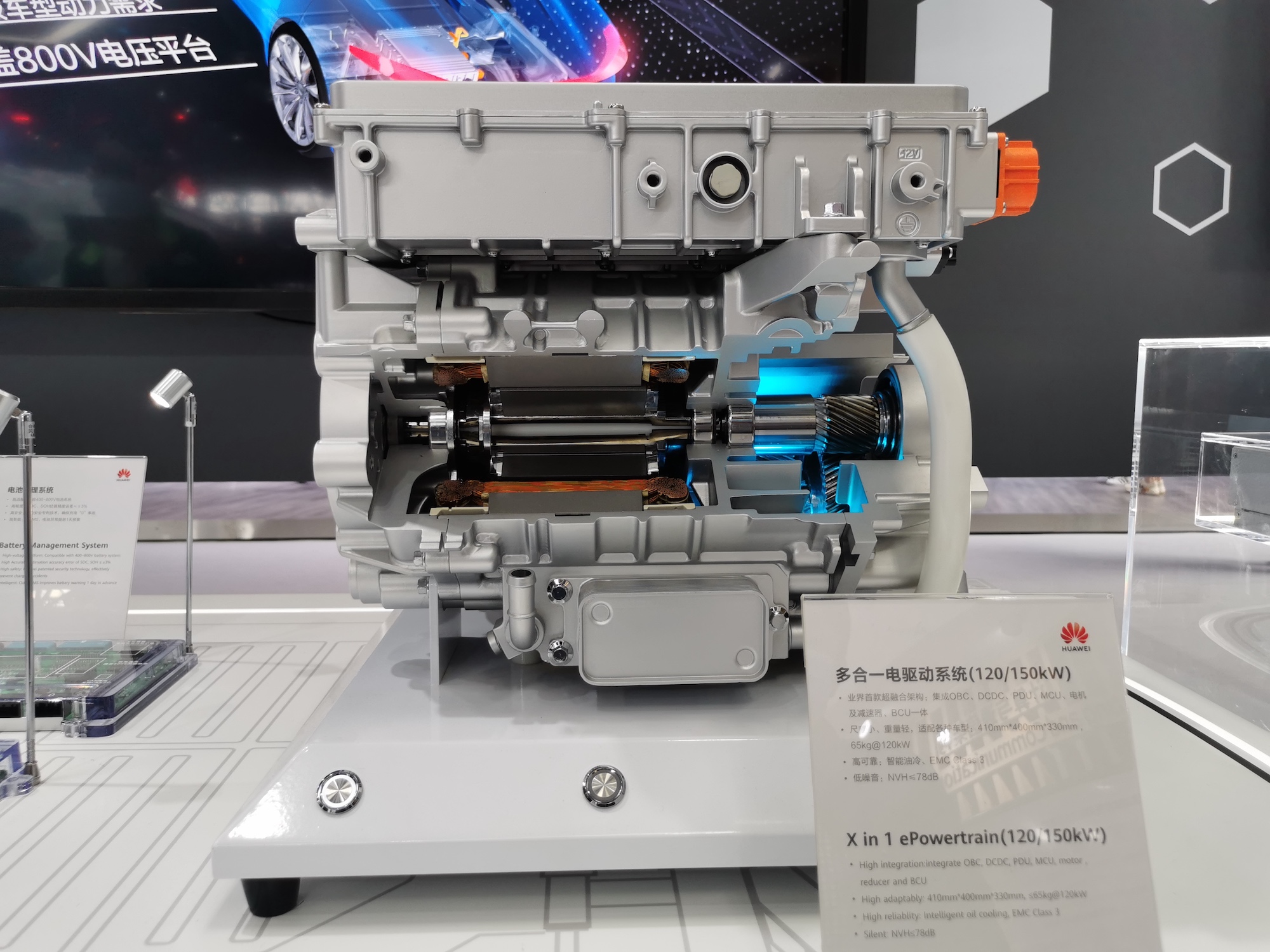

在北京车展上,其实我们见到了诸多华为自研的产品,包括激光雷达、摄像头以及毫米波雷达。AR-HUD、BMS 等等,这些都可以单独提供给车企。

2、提供平台化的业务

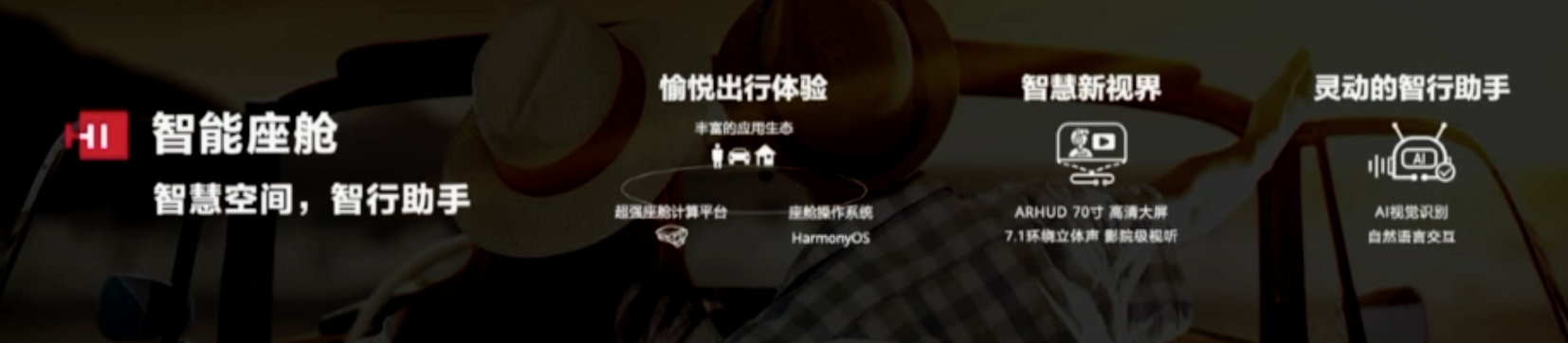

华为有三大计算平台:智能驾驶计算平台、智能座舱计算平台、智能车控计算平台对应,对应三大操作平台:AOS、HOS、VOS。华为可以把这种平台化的产品提供给 OEM,然后 OEM 找第三方合作伙伴或者它自己在上面做开发应用。

3、全栈的解决方案

客户全栈的解决方案都采用华为的解决方案,都采用之后就是 HI 模式,「HI」的 logo 就会上车。这种模式其实就对应华为提到的「强强联合」的合作新模式。

即「打破传统车企和零部件厂家的供货关系,采用全球首创的联合开发新模式。华为提供技术优势、车企提供整车优势,强强联合,共创精品。」

从现在的三方的合作深度来看,肯定用到了华为的全栈技术解决方案,「HI」的 logo 自然也上车了。

至于贴标这个行为,其实已经有先例了。在电脑行业,有我们熟知的 Windows 本上的「intel」标,代表里面用到了 Intel 的技术;手机行业,华为旗舰手机上有徕卡的 logo,因为用到了徕卡的摄像技术;汽车行业其实也有案例,前段时间上市的 ARCFOX αT,由供应商麦格纳代工生产,在其尾标上就有「蓝谷麦格纳」字样,华为自然也想有自己的「Huawei Inside」。

新品牌的角色分工

角色分工就很好解释。其实,从三家的布局中,你也应该能够猜出一个大概:

宁德时代:国内数一数二的电池供应商。

长安汽车:强项在于拥有很强的设计研发生产制造、多年积攒下来的品牌营销资源,当然还有一点,更懂用户。

华为:ICT 技术提供者、定位增量供应商。

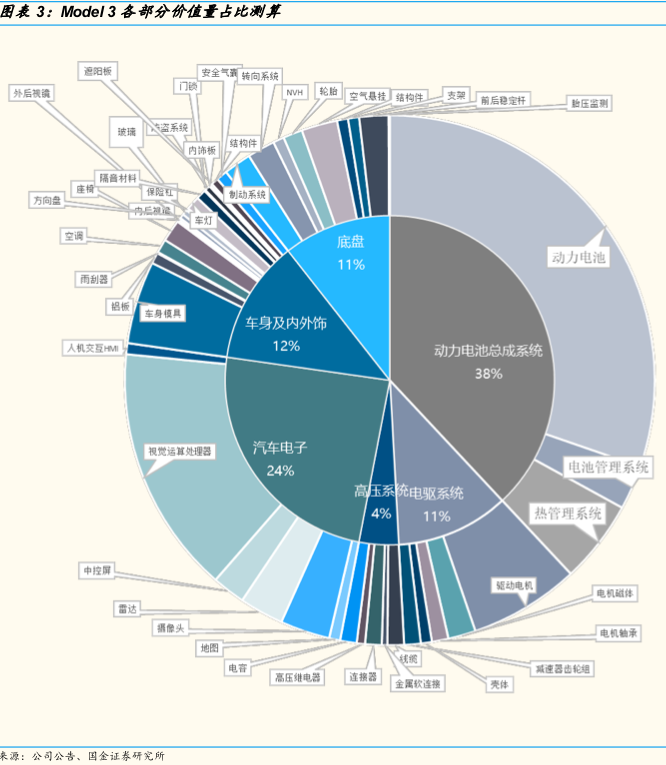

这个定位其实很有意思。如果我们把未来的电动车简单粗暴的进行分拆计算,其实也能看出类似的端倪:

这是国金证券此前做的一份关于特斯拉 Model 3 各部分成本的测算,可能已经过时,但是不妨碍我们作一个参考:整车价值最高的无非就是这么几个部分:电池、电驱、高压系统、车身内外饰& 底盘、汽车电子部分。这里面的对应部分,其实都是三家本身强项。

不同的是,在这一段关系中,不再存在什么主机厂-供应商的主导与被主导者,三方进行联合开发:共同打造高端智能汽车品牌。

就像华为说的那样,在这个新品牌上,三家都是发挥各自的专长,强强联合: 华为更懂 ICT 技术,宁德时代更懂化学,而车厂更懂用户。

宁德时代能够带来更好的动力电池相关的产品;华为则带来智能化上真正的垂直整合;而长安则可以完全放开拳脚,把精力完全放在产品定义、生产制造、品牌搭建上。

相对于现在的汽车行业,这种分工前所未有,算是软件定义汽车下一种全新的合作模式。

商业模式是怎样的?

至于三方的商业模式,很有可能也会发生新的变化,不再是传统一次性授权 or 简单的供应关系。

透过华为智能汽车解决方案 BU 总裁王军说的一些话可以给我们一些思考:「我们希望可以和车厂可以创造一个新的模式,这个模式最终用户一定要认可,给用户实实在在带来价值,比如说升级一个软件,我们的座舱系统,自动驾驶就是一个大的计算机,甚至嵌入式的超级计算机,比如说自己在家玩游戏,突然显卡不行了,换显卡等等,未来智能驾驶是不是处理能力不够了,是不是也要换一个硬件?我们一两年换一个手机,智能化的东西基本上迭代速度就是这样的周期。特斯拉现在已经这么干了,但是他提供的自动驾驶的体验是不是提升了?用户愿意不愿意买单是另外一回事。」

「未来可以不可以通过软件升级,举一个最简单的例子,A 点开到 B 点,越开越顺,自动驾驶越开越顺,换一个版本开的更顺了,用户可能真的会买单的,目前大部分的车厂这方面的商业模式还没有构建起来。我们希望可以和车厂为最终用户提供价值的同时,因为要做到这点需要持续的开发,我们需要持续维护 OTA 软件,这个也需要我持续投入。我的投入是不是可以得到回报呢?这应该是一个持续创造价值的过程。」

可以感知的一点是,这种新模式是贯穿用户用车的全生命周期,甚至深入到后续的汽车销量、以及后续的软件 OTA 升级。

对于华为这么一家增量供应商来说,这也是其全栈技术完全上车的第一战,甚至可以看作是华为的第一次「造车」。同时,也可以为未来汽车行业关系的重构提供了一些思路。

主机厂会不会失去主导权?

我相信,对于这三家共创高端品牌的举动,行业内一定有很多供应商、主机厂们都在观望。我也知道大家的顾虑是什么: 主机厂会不会失去主导权?

过去的百年,车厂,我们叫 OEM,他们所拥有的产品(车)并不是完全由自己生产,主机厂更多的去做集成整合工作,其他的很大一部分来自链条上的其他合作伙伴,我们称之为供应商 Tier1、Tier2 等等,比如你看到 BBA 车上炫酷的 3D 液晶仪表亦或者是 AR-HUD,其实这些都是来自于供应商,只是这些功臣都在幕后,不被人所熟知。

现在,整车架构改变以及随之而来的软件定义汽车的出现,让车内软件价值不断提升,随之而来的是汽车行业原有关系的解构,同时在四化的加持下,涌入了更多的新进入者。

不同于此前原有的供应链关系,新进入者们并不愿意只是简单的居于幕后,他们想要获得更大的声量和关注度。 这次的合作就是一个很好的案例。

当然这个事情是两面性的,如果车企用部分主导权换来了强强联合甚至是品牌向上,其实也是值得的。主要看主机厂自己怎么想。

话说回来,汽车行业百年的发展下,链条固化,主机厂的很多技术下放取决于供应商的研发进度:当供应商有新的技术的时候,主机厂才能适配上车。从某种程度上来说, 主机厂其实是被供应商绑架了 。

总之,未来商业模式的改变一定是必然的,但是也不要过分焦虑,未来肯定不止有这种模式,更多的还是会以传统的这种「主机厂-供应商」关系为主,只是供应关系会出现微调,大家都要做出妥协和让步。

最关键的一点是:不管怎么进行调整,主机厂始终要有自己的核心能力在,比如品牌、比如懂用户,这些是主机厂始终要牢牢把握住的。在此之外,就是在能力范围内再把核心技术掌握在自己手中,即便没有完全的自研,也要知道其中的 know-how。

就像华为智能汽车解决方案 BU ADS 智能驾驶产品线总裁和首席架构师苏箐说的那样:「所有人在面对新的变化时都会恐慌,会想掌控一切,每个人都在找自己的平衡点,但是每个人平衡点的位置不一样,最后是谁能活下来的问题,不是自研比例多高的问题。」