2018 年初,全球领先的可编程芯片供应商赛灵思宣布启动三大战略:数据中心优先、加速核心市场发展以及驱动自适应计算,如今是计划施行的第三个年头。

6 月 4 日,赛灵思举行了线上媒体沟通会,分享其在新形势以及新环境下的新洞察和新的动向。

目前在国内,有一个新的概念很热,不要误会,不是现在特别火的那个「地摊经济」,而是「新基建」。新基建主要包括三个方面的内容:

一是信息基础设施。主要是指基于新一代信息技术演化生成的基础设施,比如,以 5G、物联网、工业互联网、卫星互联网为代表的通信网络基础设施,以人工智能、云计算、区块链等为代表的新技术基础设施,以数据中心、智能计算中心为代表的算力基础设施等。

二是融合基础设施。主要是指深度应用互联网、大数据、人工智能等技术,支撑传统基础设施转型升级,进而形成的融合基础设施,比如,智能交通基础设施、智慧能源基础设施等。

三是创新基础设施。主要是指支撑科学研究、技术开发、产品研制的具有公益属性的基础设施,比如,重大科技基础设施、科教基础设施、产业技术创新基础设施等。

在赛灵思看来,新基建的核心就是数据,而这些涉及到数据的新基建,赛灵思都有很大的发挥空间,其要做的就是「全面拥抱新基建」。赛灵思向极客汽车透露:「在加速核心市场发展战略下,中国绝对是引领增速的一个市场,这与国家层面的基建战略息息相关,我们非常看好在中国的市场前景。」

发力重点:汽车

而汽车,依然是赛灵思的布局重点。甚至于,在原有沟通会结束后,赛灵思专门为「汽车」这个模块开「小灶」,更进一步解说其在这一块的布局和优势。

为什么这样?还是因为 dollar(钱)。除了刚刚说到的新基建,在新四化浪潮之下,汽车行业正在发生新的变化,架构升级、软硬件解耦、软件定义硬件成为新的潮流趋势,特斯拉作为第一个吃螃蟹的人,已经证实其可行性,大众也紧随其后……在这种趋势下,将为芯片、半导体等行业带来新的机遇(说白了就是有利可图)。

数据显示,2025 年全球 ADAS 市场规模将达 275 亿欧元(2123 亿元人民币)。根据预测,2020 年中国 ADAS 市场规模将达到 963 亿元,平均年复合增长率达到 52%,远超国际市场增速。

罗兰贝格数据预测显示,2020 年全球自动驾驶车端系统的市场规模 1138 亿美元,到 2030 年市场规模将约 5000 亿美元, 其中芯片、传感器、软件算法是主要贡献者。

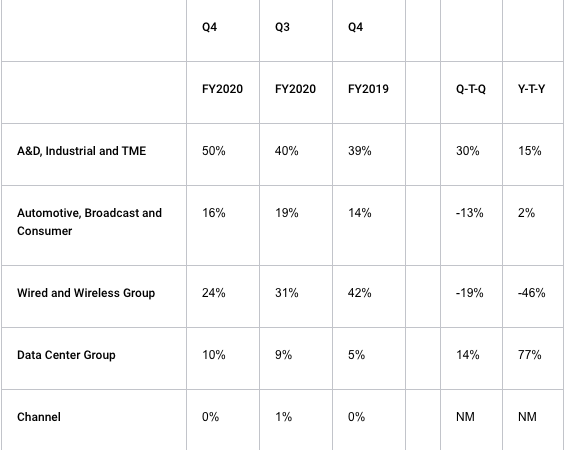

赛灵思自己也是浪潮中的受益者。4 月 22 日,赛灵思公布了 2020 年财报数据。全年营收达到 31.6 亿美元,较去年增长 3%。汽车、广播和消费者市场实现 8%的年增长率,尽管第四季度受到新冠病毒影响,但依然表现强劲。

这些可预期的未来以及已经获得收益的当下,都让赛灵思坚定不移的要在这个领域中大展身手,也就是其所说的「加速核心市场发展」。

ADAS 和 AD 市场我都要

驾驶员辅助系统(ADAS)和自动驾驶(AD)始终是发力重心。

在赛灵思看来,行业正在发生革命性的改变:由辅助驾驶 ADAS 向全面自动驾驶 AD 的持续演进。传统车厂更倾向于逐步迭代去实现自动驾驶,而 Robtaxi 玩家更热衷于直接切入完全自动驾驶的开发,这是两种完全不同取向的需求,赛灵思要做的事情就是提供相应平台满足这两种不同客户群。赛灵思大中华区核心市场业务发展总监酆毅坦言:「要适应这样的需求,事实上是一个极大的挑战。」

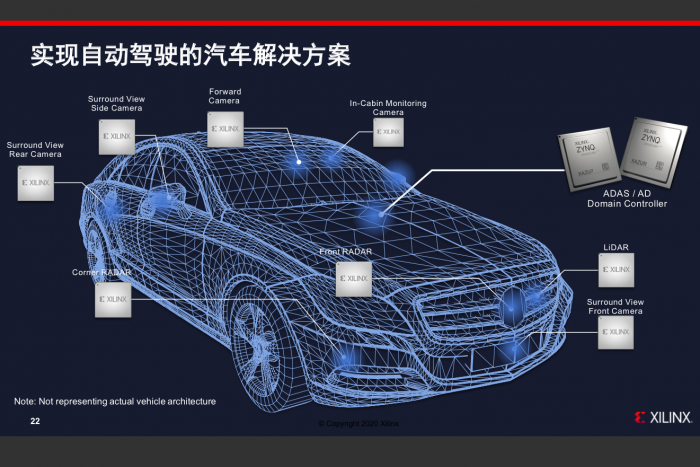

赛灵思目前已经在逐步实现从 ADAS 到 AD 的演进,包括计算机视觉逐渐过渡到 AI 用于防撞、使用边缘传感器、相机、雷达(RADAR)和激光雷达(LiDAR)进行目标检测和跟踪、更多地通过 AI 推断识别乘员的警觉性、姿势和偏好进行车载监控。

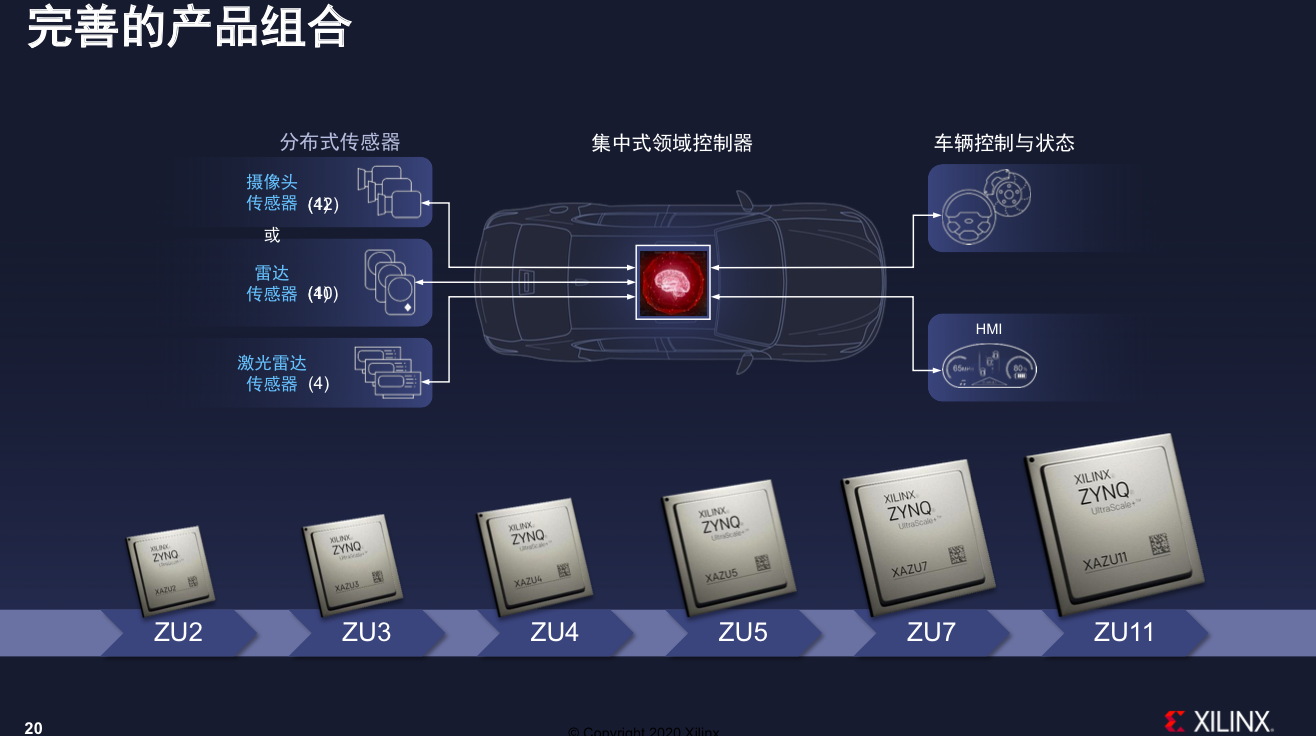

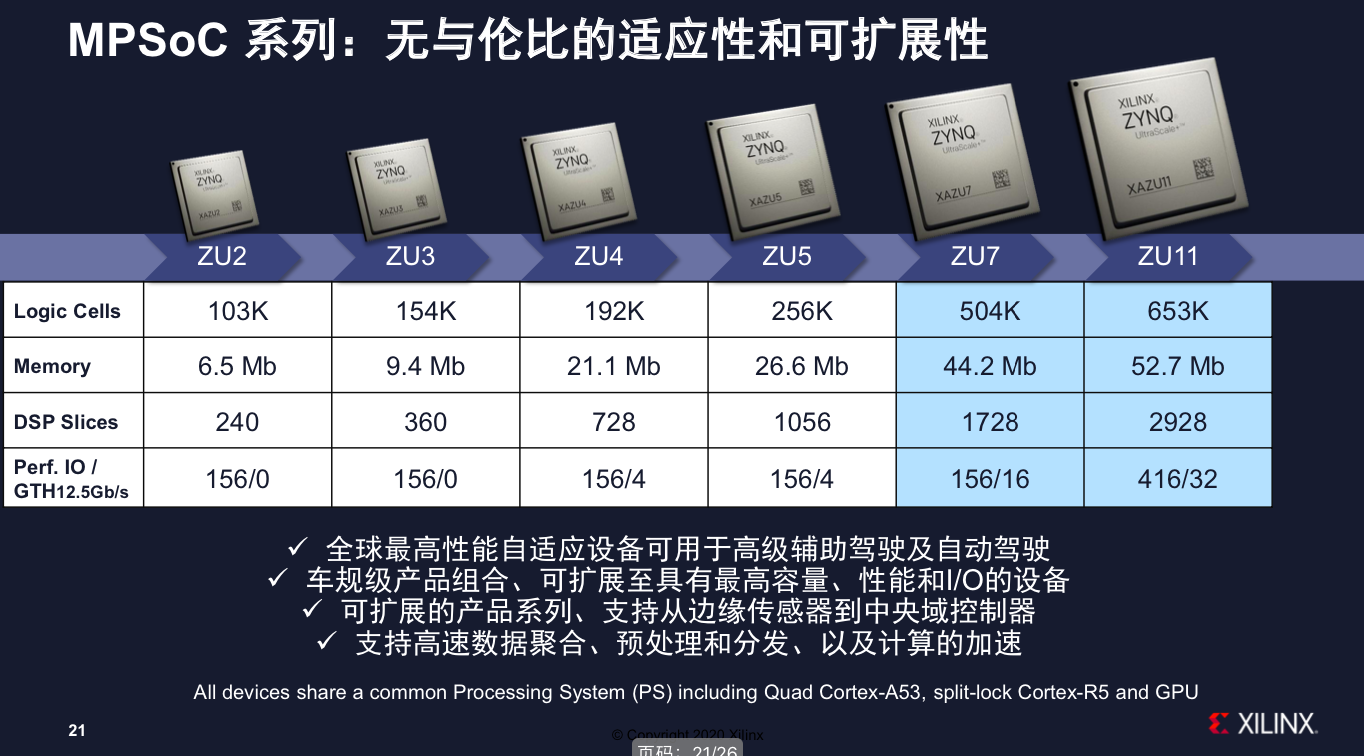

同时,赛灵思有通过业界验证的 ADAS 和 AD 系统平台,具有很好的可扩展性和灵活性、低延时低功耗的 AI 能力,同时动态可重编程芯片支持众多 ADAS 和 AD 功能,可以降低系统成本和功耗。这么说可能还是有点空洞,以赛灵思 MPSoC 系列举个例子:比如 ZU2-ZU5 可用于边缘计算和边缘 Sensor,ZU7、ZU11 则可以赋能中央域控制器。

赛灵思在 ADAS 方面的应用基本覆盖你能想到的所有传感器,比如摄像头、激光雷达、成像雷达、驾驶员监控系统等;而在 AD 的中央模块,也有对应的解决方案,比如为采埃孚自动驾驶 AI 控制单元和 ProAI 提供支持。

这里有一张图,在面向前沿的激光雷达市场,大部分的制造商都有用到赛灵思的技术和方案。业内人士普遍认为,要想实现 L3 及以上的高级别自动驾驶,激光雷达必不可少,也就是说赛灵思在这一块已经夺得先机了。

目前,赛灵思服务的车企已超过 30 家,车型超过 100 款,在汽车领域的合作伙伴涵盖全球所有主流的一级汽车供应商、原始设备制造商(OEM),以及各种初创型企业,车规级芯片全球范围内累计销售已经超过 1.7 亿颗,其中 7000 万颗用于量产型 ADAS。

机遇与危机共存

从上面内容来看,赛灵思在自动驾驶领域的布局方向很明确:「ADAS 和 AD 市场我都要」。在做产品迭代的时候,也是按照一个平台化的思路去做研发,这一点和英伟达做自动驾驶平台的思路有几分相似,但是赛灵思产品具有很高的灵活性、扩展性,支持多传感器的接入、大规模数据并行处理以及具有低延时的特性,这是其优势。

显然,乘着新基建的东风,赛灵思要继续发力了,但是危机依然存在。毕竟,同样瞄准 ADAS 领域的玩家可不止赛灵思一家,还有我们此前常说的扫地僧 Mobileye,这家公司是专门做智能驾驶的,根据此前披露的数据,自 2008 年到 2019 年底,Mobileye 发货超过 5000 万枚的 EyeQ 芯片,而且这个量还在增长;此外,今年 5 月,英伟达也宣布要涉足 L2 自动驾驶芯片,虽然量产时间在 2022 年,但是给到赛灵思的压力也不会小,小结一下就是,机遇与危机共存。

那么,在今年,赛灵思又会有怎样的表现,我们将持续关注。