本文来源:凯文车观察 作者:老 Q、凯文李

在过去的 2015 年,乐视与他的超级汽车绝对是汽车圈一个热点。带着极大的好奇心以及正在」伐木」的汽车人的关心, 我们试图去做深入的挖掘与分析, 并分享我们的观察与判断。

乐视造车概述

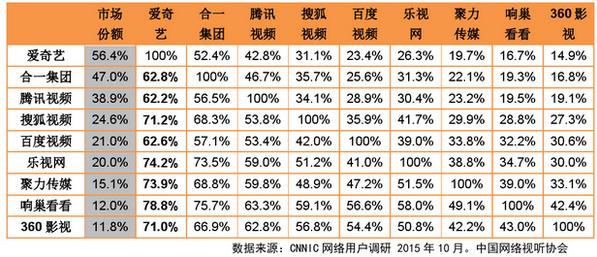

圈子里能数得上的 BAT 等互联网大公司都在玩「生态」,和 BAT 三家的布局相比,乐视的生态相对而言是较小和较弱的,就算以乐视最擅长的音视频领域,在国内市场份额也在三名之外。

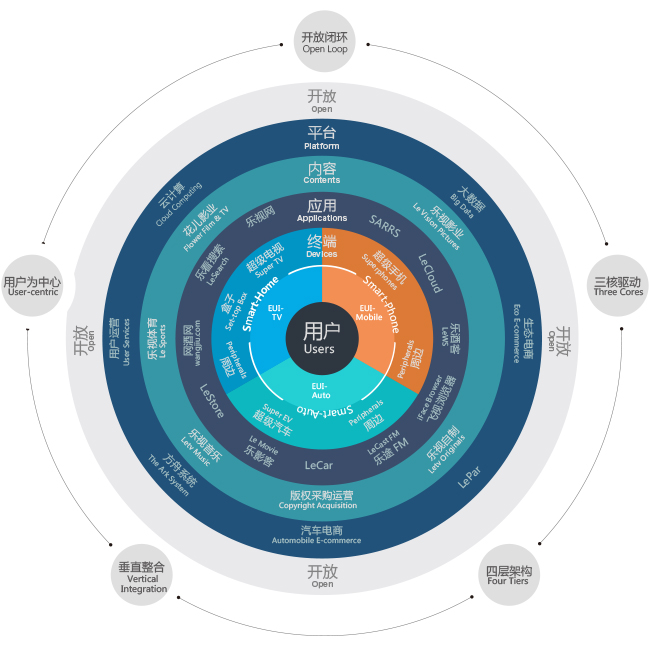

在此局面下,乐视依然打出了「乐视生态」的旗帜,成为了国内甚至全球第一个生态公司,为什么?也许就因为乐视的创始人贾跃亭—– 互联网圈内格局和战略最像马云的商人,他不只看到了生态的价值,并吸取了各个生态的弱点来打造出更好的自有生态体系, 和 BAT 的生态比, 乐视的生态是有终端的, 和小米的生态比, 乐视的生态又是有内容的,最后,和苹果的生态相比,乐视的生态又被称之为「开放」的闭环,所以这个闭环可以延伸到酷派,TCL,北汽和阿斯顿马丁。垂直整合造就了乐视的封闭生态,区别于 BAT、小米及苹果们,极致的整合创造出与众不同的用户体验和价值,就算不是独创,乐视也算打造出了自己的特色。具体而言,通过「平台+内容+终端+应用」四层架构的闭环垂直整合,乐视已经打造了七大子生态,而汽车生态只是其中的一个子生态。

在笔者们看来,乐视核心竞争力在于其以用户为中心,通过垂直整合的闭环生态链和横向发展的开放生态圈,及各类开放的闭环生态系统。乐视造车只是生态模式的自然延伸,汽车作为超级终端是乐视整个生态系统不可或缺的一环。

乐视造车的要点及分析

笔者们相信,乐视造车将以用户为核心,将其在消费电子领域(电视、手机、平板)的业务在汽车上进行剪裁与复制,一方面,通过生态的盈利来进行适当的硬件补贴。另一方面通过布局充电设施、出行共享资源和面向第三方开发者的车联开放平台,打造面向纯电动车的垂直整合的商业模式。

1.乐视在汽车领域的核心能力

垂直生态链的整合

同时,乐视还将推出开发者扶植计划,一方面可以为初创企业提供车联网创投基金;另一方面也可以为优质应用或硬件外设产品提供纳入乐视整体的营销体系的机会。

音视频能力

高清(4K)音视频内容源、网络侧基于 CDN+P2P 技术实现的高速下行传输能力、终端侧基于载波聚合 LTE 实现的下行传输能力、多终端(TV、手机、平板、汽车屏)内容的同步体验(如音视频娱乐内容、日程安排与个人出行方案、家、公司、位置收藏地点等)。

自有电商体系

线上渠道是购买乐视产品与服务的唯一渠道,且与支付相捆绑,因此,乐视自有的用户数据含金量较高。据不完全统计,截至 2015 年年底,乐视生态体系内的总用户数达 5 亿,注册用户超 1 亿,跨终端用户超过 1,000 万。

行业布局眼光与投融资能力

在整车制造领域,2014 年 12 月,乐视与北汽联合收购纯电动汽车设计公司 Atieva,在电池系统及电动汽车充电装置方面进行布局。2016 年 1 月,在 CES 期间,法拉第(Faraday Future)宣布与乐视在整车制造、技术研发、互联网应用、云计算、娱乐内容等领域达成战略合作,同时还透露作为其关键的投资人之一,乐视董事长贾跃亭以个人名义投资法拉第。虽然在国内多家知名科技媒体的报道中,法拉第就是乐视在美国的全资子公司,根据笔者们的分析,这一结论的似乎略有不准确之处,原因如下:

- 法拉第的高管在 2016 年 1 月的 CES 期间提及,公司已成立有 1 年半左右,而乐视发布进军造车领域的 SEE 计划是 2014 年 12 月,因此,从官方的信息发布渠道看,似乎法拉第是早于乐视进入造车领域的。不过,根据笔者们了解到的国内公司注册信息来看,注册号为 110105017617561 的「法乐第(北京)网络科技有限公司」,登记机关为朝阳分局,成立日期为 2014 年 7 月 23 日,法定代表人为吴孟。在乐视视频官网上,吴孟是监事会成员,属于公司管理层,且从成立时间看,也与法拉第那边提及的公司成立时间基本吻合。

- 乐视在 2015 年初成立了乐视超级汽车公司,并在硅谷组建了约 260 余人的研发团队。根据 2015 年 1 月的 CES 期间,福布斯杂志对于法拉第的采访来看,该团队是独立运作,且与法拉第并无直接的联系。

简而言之,乐视与法拉第之间并不是简单的投资人和代工厂的关系,即便法拉第是乐视的全资子公司,但是在目前这个阶段,双方也不会承认。在目前的时间节点,笔者们更倾向于将双方的关系定位为资源互补、商业模式互利的战略合作关系。

在出行共享领域:乐视分别于 2015 年 9 月成立了面向电动车分时租赁的零派共享子公司,并于 2015 年 10 月投资了 7 亿美元,以 70%的股比控股易到用车。

在充电领域:乐视于 2015 年 9 月为电桩公司的 A 轮融资数千万元。

CP2C 模式

乐视在电视、手机等快消品中倡导的 CP2C(Customer Planning to Customer), 即现货+预售模式。在该模式下,一方面乐视的用户可以全流程地参与到产品的设计、研发、传播、销售、售后和运营再到设计的闭环中;另一方面乐视可以根据订单和生产关系,动态变化供货周期,且保证商品价格多用户的一致性。

生态型组织

核心思路是提高决策效率、并加强内部内部的协作。具体而言是管理型组织架构与项目型组织架构并行运作,在管理型组织架构内,强调扁平化,通过减少汇报层级,缩短决策路径,每名员工的工作职责会兼顾多条业务线;在项目型组织架构内,模糊上下级界限,赋予基层员工权力,做到网格化,结果导向,提高各项目的协同能力。

2. 乐视在汽车领域的关键产品

基于安卓的车载 OS

由智能终端事业群主导,乐视车联网公司配合,乐视的车载 OS 统称为 eUI Auto,是基于 Android 4.x 开发,将用于乐视旗下所有前、后装车载系统中。

大屏车载终端

10 寸或 12 寸及以上触摸屏,预计将搭载基于载波聚合(CA)的 4G LTE 通信模组,支持 V2X 通信能力(初期产品可能会基于 DSRC)、车内 Wi-Fi 热点、车辆故障诊断、远程固件升级(FOTA)、视频电话、3D 交互式导航、分屏音视频内容显示等。

Ecolink 手机互联产品

其系统适配性与百度的 CarLife 类似,Ecolink 在手机端同时支持安卓和 iOS 操作系统,在车机端同时支持 Linux、QNX、WinCE 和安卓等操作系统。该产品的特色主要集中在应用内容层面,Ecolink 对第三方的音频应用如豆瓣 FM、考拉 FM、蜻蜓 FM 等进行了数据层面的聚合,使得内容的组织和内容的切换更加简洁;当然,在 Ecolink 还集成了乐视的自有生态系统下的音视频内容、各类授权直播节目和来自于中国联通的每月 6GB 的定向数据流量。

基于多屏互动的多媒体分发平台

通过会员账号的打通,多媒体分发平台可以实现用户的音视频内容在云端的一体化播放控制,从而使用户可以在电视屏、移动终端屏和车载屏幕之间实现多端内容同步。

后座娱乐系统

据笔者们分析,后座娱乐系统作为乐视音视频内容的重要分发渠道,将是乐视首批高端车内的必要配置,其具备 10 寸或以上的触摸屏,可能还会支持手势识别、无线充电以及体感交互等功能。

可穿戴设备

鉴于乐视在智能手机方面的布局,据笔者们分析,可穿戴设备也将在乐视的汽车生态中占据重要的角色。具体而言,该设备将不但可用于配置车内的人机交互参数(如车载显示方式)、车内相关设置(如车灯、门、喇叭、空调、座椅等)、访问车辆信息(如位置、车况等),还可以用于驾驶员身份识别、健康状态监控,甚至直接作为车钥匙使用。

在笔者们看来,乐视与自主 OEM 合作的意义在于锻炼与培养其国内车联网团队的前装项目经验并进行垂直整合生态圈的搭建尝试,也不排除为其在未来中级车寻找合作伙伴的可能性;与高端进口 OEM 合作的意义在于高端 OEM 看重乐视对于特定高端用户群体(如娱乐圈)的影响力。

综合考虑乐视在 TV 和手机等生态圈的已有商业模式和在汽车生态圈的布局,笔者们分析,乐视超级汽车的首批用户将面向高端用户和特定行业用户两类进行发力,具体而言:

(1)高端用户:来源于其现有的高端 TV 客户群和其在影视、娱乐圈的影响力

(2)行业用户:在零派乐享、易到等企业实现专车的供应

当然,乐视也会根据首批用户的布局情况,在适当的时机将产品相中级车扩展。毕竟法拉第的年产 15 万辆的计划(根据美国当地政府对法拉第的税收减免激励政策进行的预测)并非只为支撑高端和特定行业用户这样的「小众」群体而制定的。

5. 乐视造车未来的 N 种可能

乐视超级汽车

据笔者们推测,2017 年上市的产品将会低于特斯拉同档配置的车型的 30%-50%,具体的价格取决于用户对乐视生态系统服务的选择及订购服务的时限,典型的生态系统服务可以包括:音视频内容(高清、无损)、车内交互服务(驾驶员体征监控监控、后座体感互动)、 3D 全景显示的导航并集成社交信息交互、基于 V2V 方式的路况及事件消息、通过电视屏(手机屏)查询车辆状态及进行服务预约等。

乐视-易到生态专车

移动乐视全系产品体验厅(硬件、服务)、乐视电商平台的快递服务承载、高清影视内容体验、限时商品促销、基于车主之间的车辆共享、用户体验的反馈收集(驾乘体验、产品试用体验等)、多屏整合精准控制广告系统(基于方舟广告系统)。

服务运营与后服务

乐视很可能会提供未来车联网业务运营、车辆租赁、二手车、车辆后服务(维修保养、零配件销售)等方向扩展。

电动车的分时租赁

乐视凌派乐享与电桩的深度合作,当前采用北汽等其他合作整车厂的车辆,未来将采用乐视自有的车辆打造分时租赁的运营模式。

造车的资质

综合考虑国家的相关政策和乐视的情况,在笔者们看来,乐视很难首批获得「准生证」而成为新建纯电动乘用车企业,当然,摆在乐视面前的选择依然很多,成为纯进口整车企业,像特斯拉一样在国内进行销售;以纯进口整车企业的方式在国内进行合资落地;收购或者与国内整车制造企业进行合资打造新的品牌进行产品落地相信都在乐视的考虑之中。

乐视造车的风险和短板

乐视造车的核心目标是打造闭环的生态系统,在保证用户体验的前提下进行生态系统的开放。该目标不仅适用于 TV、手机、汽车,还将适用于未来任何的用户终端。

在汽车领域,笔者们认为,乐视实现该目标的风险较大,因为汽车有别于 TV 和手机等快消品,其研发、使用的周期都很长、业务适配难度巨大,供应链的管理更加复杂,并且由于用户的参与度受限,CP2C 的模式很可能并不适用;其次,在汽车相关的场景下,乐视最擅长的视频内容将存在使用场景受限的情况。随着高级辅助驾驶、自动驾驶的普及,共享交通模式的出现,消费者对于车载共性视频的需求很可能会进一步下降,这些也都将会成为乐视在构建垂直整合生态系统过程中的巨大挑战。

另外,目前来看,整个乐视的发展都是基于整合和生态,难以看到新的技术或者产品是竞争对手没法复制的,技术/产品创新的底蕴不足是否能够支撑乐视围绕消费者任何终端建立起一套闭环生态系统这一宏大梦想,还有待市场的进一步检验。

乐视造车的结论

在笔者们看来,乐视的优势和未来的立足点并不在造车本身,而是通过车这个平台来展示的生态系统的整合能力以及通过该能力进行的资本运作和变现能力。

整合能力包括了内容的整合(含自有内容)、内容的适配、第三方资源(如开发者资源)的整合、上下游资源的整合(供应商、充电设施运营商、车主后服务提供商等)。有理由相信,在乐视的汽车商业版图上,量产肯定是其目标之一,但是,笔者们始终还是认为,在可预见的未来,乐视并不是一个严格意义上的汽车制造商,而是某种意义上的新型的汽车服务提供商。

最后,站在传统整车厂的角度,我们也不妨对乐视造车对现有汽车行业带来的影响和借鉴提供一些继续讨论与思考的话题:

- 乐视作为最有竞争力的互联网造车企业,不管成功与否,都给后来者铺好了路,传统整车厂们是否准备好了接受挑战?如何避免诺基亚和苹果的竞争结果在汽车行业的重演?

- 在乐视的生态系统里,硬件和终端是需要补贴的一个环节,严重依赖汽车这一硬件产品的传统整车厂如何与「乐视们」进行合作与竞争?

- 生态模式和新兴的出行服务提供商是乐视汽车的自我定位,传统整车厂是否也需要重新定位呢?

- 互联网造车不会平地起高楼,互联网公司对传统汽车精英的掠取和吸引,传统整车厂们如何挽留或与之进行人才储备的竞争?

欢迎关注 GeekCar 微信公众号: GeekCar 极客汽车(微信号:GeekCar)&极市(微信号:geeket)。

Le Eco, 这盘棋下得挺大。