最近几年车联网很火,似乎每年都是「车联网元年」。在保监会对商业车险费率进行市场化改革后,很多人也对「UBI 车险」充满了信心。「保监会、市场化、车险费率」,听着就让人头大,但说到赚钱可能就不是那么无聊了。

UBI 车险到底是怎么回事?他们在干什么?他们打算怎么赚钱?我们找李献坤聊了聊他的看法。

李献坤从博泰离职后,创立了芮锶钶(Risk Network)。由于他算是第一代车联网从业者了,这次创业在圈里也引起了很多人关注。

做「UBI 技术」,而不做「车险」

由于保险公司的特殊性质,国家保险行业管控仍相对严格。但商业车险费率改革后,给 UBI 车险带来想象空间。UBI 车险的基础是「用户行为」,其次是「保险」。但如何根据获取到的用户数据进行评估,这就是李献坤的芮锶钶公司要解决的事了。

李献坤说芮锶钶做的是「服务体系」,这个体系创新表现在两方面,一是「技术」,二是「模式」。目前 UBI 车险还处于技术积累阶段,说的人多,做的人少,很多公司进来了又默默退出了。

技术方面,芮锶钶使用的是欧洲「Risk Technology」的 UBI 模型,是其在中国的唯一专利技术拥有方。但任何 UBI 模型都不能搬来直接用,所以在半年前,芮锶钶就开始了 UBI 模型的中国本土化工作,但仍需要时间。

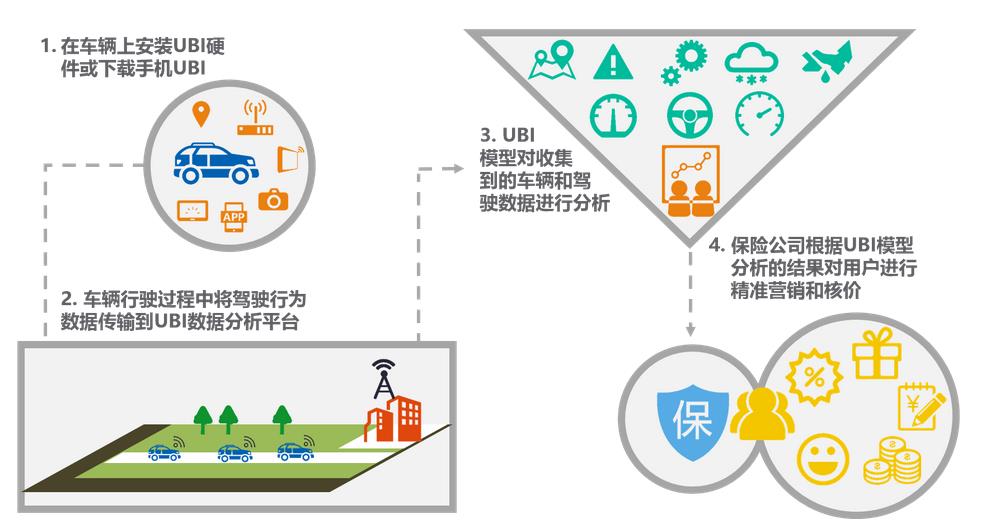

本地化之后,UBI 模型最终是给用户行为数据分析服务,而数据来源可以分为两方面。

首先是车,车的行为数据收集装置,可以是前装的,也可以是后装的。对于前装,由于主机厂本来就要做车联网系统,所以硬件都是现成的。后装方面,主要依靠配备了 GPS 和加速度传感器的智能硬件。

其次是手机,主要对个人的驾驶行为进行评分,还是依靠手机现有的 GPS 和加速度传感器。当然,通过手机收集数据会有弊端,比如如何分辨用户是在开车还是坐车?芮锶钶的做法是对用户进行长期的「用户画像」,在弄明白你是不是在开车后,再对你进行驾驶行为习惯评分。

对于 UBI 车险来说,最好的数据来源就是「车+人」了,至少李献坤是这么说的。

个人看来,做手机端解决方案看似在对其驾驶行为进行评分,实际上还是为了整个「体系」服务。因为人对手机端 App 粘性更大,在 App 里可以违章查询、汽车维修保养或其他汽车服务。

他们的模式是什么?

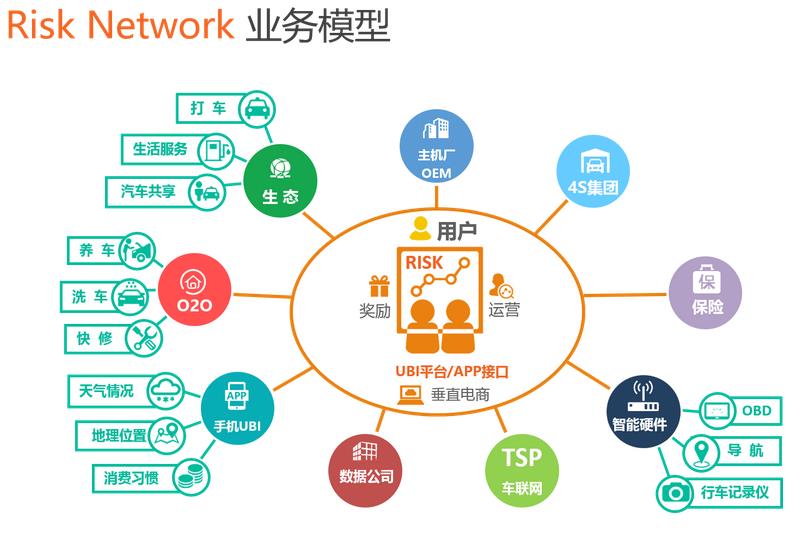

这是采访创业者时最常问的问题了,对此,李献坤抛出了一个「生态」的概念。乐视之后,生态这个词就铺天盖地了,但芮锶钶打算如何构造生态?

简单来说,芮锶钶是一家技术驱动型,服务于保险公司、主机厂、智能硬件厂商的公司。无论对于哪一方,经过分析,你都会发现,芮锶钶跟谁都有合作的可能,但他们到底有什么共同的利益基础?

首先是保险公司,手握保险牌照,保险创新还是由保险公司说了算。UBI 车险是一个趋势,在缺少 UBI 技术的时候,保险公司更倾向于把技术外包,让 UBI 车险更快落地。按理来说,成熟的 UBI 技术可以降低事故发生率,理赔减少,保险公司盈利增加,对谁都是好事。

其次是主机厂,芮锶钶也和主机厂在谈合作。假如主机厂手握数据,也能卖保险,或多或少都会增加用户粘性,增加盈利。同时,在通过 UBI 模型对数据进行分析后,掌握到自家用户的驾驶行为习惯,也可以做用户画像。

第三是智能硬件厂商,这是收集驾驶行为数据的重要方式之一,他们也可以从中获利。简单来说,就是智能硬件厂商把收集数据到的数据开放给芮锶钶。如果用户驾驶行为良好,间接给保险公司带来收益,那么智能硬件厂商也会相应获利。

他们怎么赚钱?

本质上,UBI 技术是在给保险公司省钱,芮锶钶会从保险公司那里获得分成。至于主机厂、智能硬件厂商,都是李献坤「生态」的一环,你们参与进来,大家一起赚钱,皆大欢喜。当然,皆大欢喜的前提是芮锶钶获得了保险公司认可。

目前来说,李献坤的思路已经很清晰了,就是专注于 UBI 技术,然后号召更多公司参与进来,一起把这张饼画大。据李献坤说,他们的合作项目都是「非标准化」的,根据不同的合作伙伴、不同需求,制定不同的合作方案。

关于芮锶钶在生态中扮演的角色,李献坤用了个大排比句来描述:「不做车联网,是车联网的催化剂;不做保险公司,是保险公司的粘合剂;不做智能硬件,只是智能硬件的搬运工;不做 O2O,只为 O2O 做义务导流。」

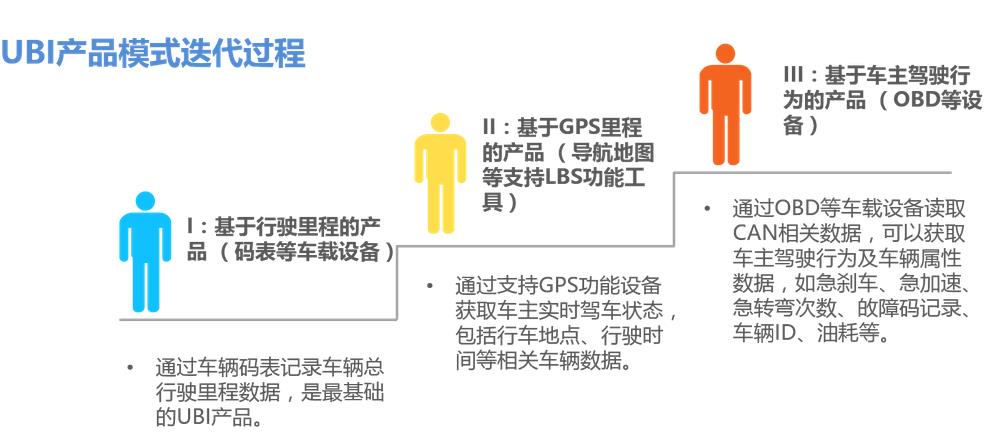

成熟的 UBI 模型,至少需要十万级汽车端数据、百万级的手机端数据来验证可行性,之后还需要不断对模型进行更新迭代。但关键就在于,如何在前期积累如此多的用户?

虽然李献坤现在是创业者,但其实已经积攒了很多资源,包括主机厂、保险行业、技术等方面。李献坤说他不喜欢吹牛,对于 UBI 车险,也并没有说得很高大上。

但是有一句话,他在采访中真的一共说了三遍:「UBI 车险别只盯着 OBD。」

原创声明: 本文为 GeekCar 原创作品,欢迎转载。转载时请在文章开头注明作者和「来源自 GeekCar」,并附上原文链接,不得修改原文内容,谢谢合作!

同时欢迎关注 GeekCar 微信公众号: GeekCar 极客汽车 (微信号:GeekCar)& 极市 (微信号:geeket)。

One response to “「车联网老兵」李献坤,想怎么做 UBI 保险?”