「特斯拉的市值将超过苹果。」

这不是马斯克第一次拉着苹果当「靶子」了,第一次发生在 2017 年,彼时苹果的市值还只有 7000 亿美元;最近的一次,就是在刚刚结束的 2022 第三季度财报会上,马斯克还加了码,「特斯拉市值将达到苹果和沙特阿美的总和,不包括机器人业务」。

要知道,这两家目前全球最有价值的企业,市值分别是 2.3 万亿和 2 万亿美元。如今市值 7000 亿美元的特斯拉,还需要翻 3 倍多才能赶超苹果,要超过两者的总和则要翻近 7 倍。

一次平平无奇、稳步增长中的 Q3 财报会,就在马斯克打造的「苹果梦」中,变得不一样起来。

赶超苹果的梦想,特斯拉要用什么实现?

为什么总盯着苹果对标?

从改变行业的创新产品,到简洁的设计风格、直营的销售模式,特斯拉跟苹果之间的对比,是个老生常谈的话题。但对于马斯克来说,让他盯上苹果的原因,还是市值。

今年年初,苹果市值一度突破 3 万亿,成了整个星球上第一家市值破 3 万亿的企业。可以说没有一家科技公司不想超越苹果,如果他们敢做梦的话。

更别说特斯拉与苹果类似,都拥有稳定增长的营收能力、高于行业平均水平的盈利能力,以及对供应链严苛的掌控。

上一季度的财报中,苹果硬件产品毛利率高达 34.5%。苹果用消费电子领域约 40%的营收,收割了近 75%的利润。在汽车行业有这种能力的,就是特斯拉。

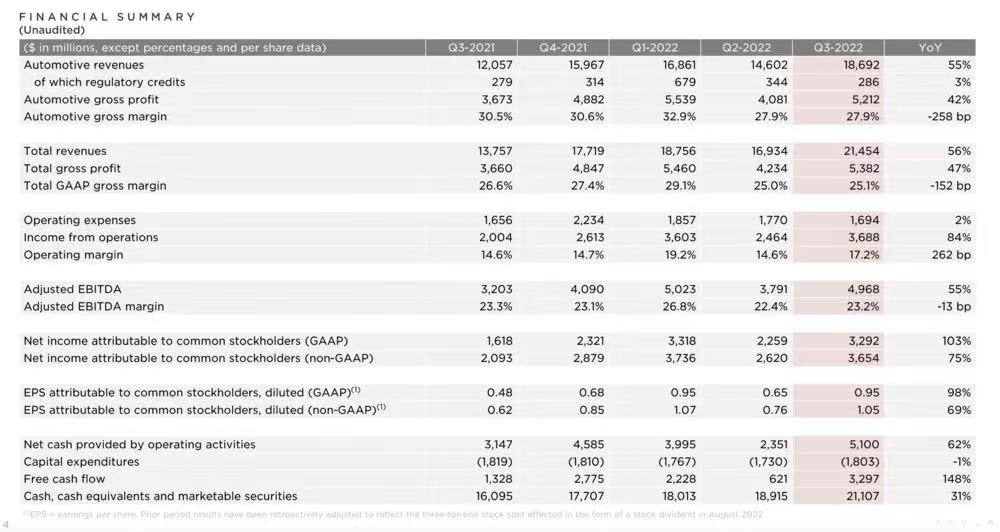

刚刚过去的第三季度,特斯拉单季度收入 215 亿美元,净利润 37 亿美元,营业利润里 17.2%,单车毛利率 27.9%。相比于去年同期 30.5%的逆天毛利率,新工厂、新电池的投入,以及原材料的涨价拖了后腿。

虽然毛利率连续两个季度低于 30%,但接近 28%的单车毛利率依然是逆天的存在。最近,这个「降本狂魔」又开始对物流下手了。几乎在每个季度我们都能看到这样的场景:每个季度的最后一个月交付量激增。每个季度中大量交付集中在最后几周,导致运输和物流不稳定性增加,也增加了物流运输成本。

为此,特斯拉将向更平稳的交付节奏过渡,降低车辆的运输成本。最近在国内订车的车主反应,Model 3/Y 等待交车的时间缩短了,不知道是不是这个原因。

除了盈利能力外,支撑苹果的另一个重要因素,是业务的可持续增长能力。在如今全球手机市场遇冷的情况下,iphone 市场的持续增长至关重要。

而对于特斯拉来说,相比于已经趋于成熟的手机市场,赛程尚未过半的电动汽车领域,增长能力更为关键。对于特斯拉来说,有一个隐形的指标:50%。

50%这个特斯拉给自己定下的平均增长率,也成了大家衡量特斯拉表现的标杆。

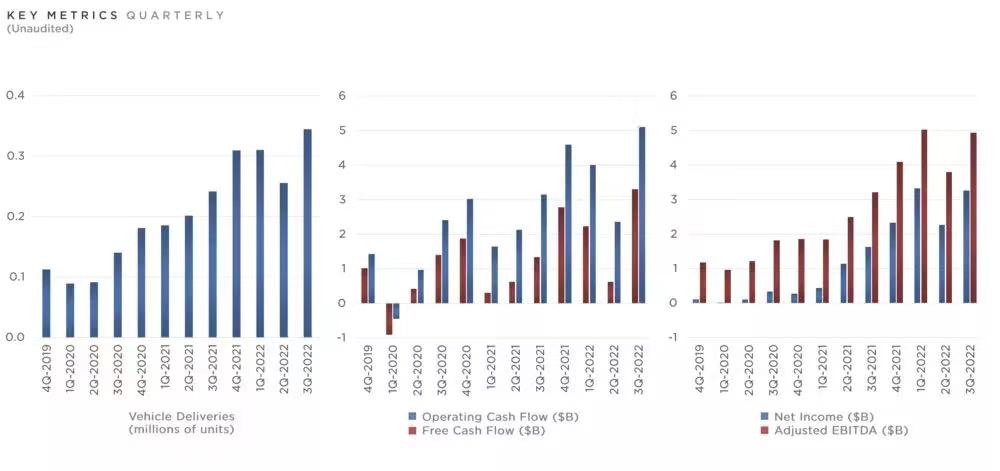

在第三季度,特斯拉在全球范围内生产了超过 36.5 万辆汽车,同比增长 54%;交付超过 34.3 万辆,同比增长 42%;总收入 215 亿美元,同比增长 56%。42%的交付增长,就没达到 50%的标杆,对此特斯拉给出的解释是物流:运输中的车辆太多了。难怪特斯拉打起了优化交付节奏的主意。

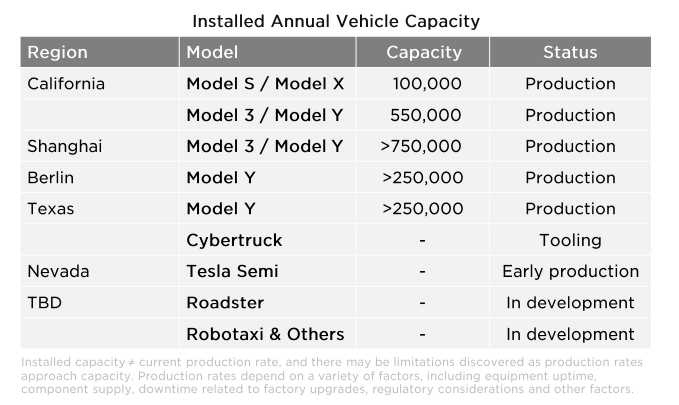

由于第三季度交付量没有达到预期,今年特斯拉要想完成 50%的增长、全年交付 140 万辆,意味着最后的三个月要交付接近 50 万辆。以目前特斯拉四座超级工厂的产能来看,要实现这个目标的压力不小啊。

赶超苹果的神兵:不是半价 Model 3,而是 FSD

自从 Model 3 和 Model Y 的销量将马斯克送上首富的位置,特斯拉什么时候出一款更平价的车型,来收割更大的市场和更高的股价,就成了每次财报会上关心的话题。

这次财报会上,马斯克回答了关于下一代车型的问题:更小,成本降低 50%,产量将超过所有产品的总和,还有关键的「短期内不会亮相」。

「半价 Model 3」能成为特斯拉超过苹果的王牌么?在我看来,并不会,或者说不能只靠它。

既然马斯克把苹果拉出来当靶子,我们就来回顾一下苹果是怎么坐上「王座」的。

特斯拉和苹果,从产品到品牌内核都有着巨大的区别,但是如果从宏观上将两者对比,如今的特斯拉更像 2011~2016 年时期的苹果。彼时全球智能手机市场飞速发展,就如同如今的电动汽车市场,苹果也借助 iphone、ipad、Mac 等智能硬件将营收扩大了一倍,市值也水涨船高增长了一倍,那时苹果 6000 万的市值几乎都是靠硬件「真刀真枪」打拼下来的。

看起来这是个非常优异的成绩了,但沿着这个势头走下去,我们绝对看不到如今坐上「市值一哥」位置的苹果。随后几年里,智能手机的渗透率趋于饱和,智能硬件再难重现前几年的高速增长,而苹果的软件服务业务则从 2011 年的几乎为零,提升到上个季度的 23%以上。软件业务带来的用户粘性,配合硬件打下的江山,帮助苹果的价值翻了 4~5 倍。

(2016 年智能手机行业见顶)

更大的硬件销量可以撬动更高的股价,但效果终归有限。再厉害的降本增效也不能把一辆车上真材实料的成本无限降低,但是软件和服务的边界成本可以接近于零。

因此对于特斯拉来说,如今 Model 3、Model Y 的畅销,年底开启交付的 Semi、明年有望投产的 Cybertruck,甚至未来计划中的「半价 Model 3」,是特斯拉作为一家车企的立身根本,但追逐苹果的梦,还需要软件业务来帮忙,比如 FSD。

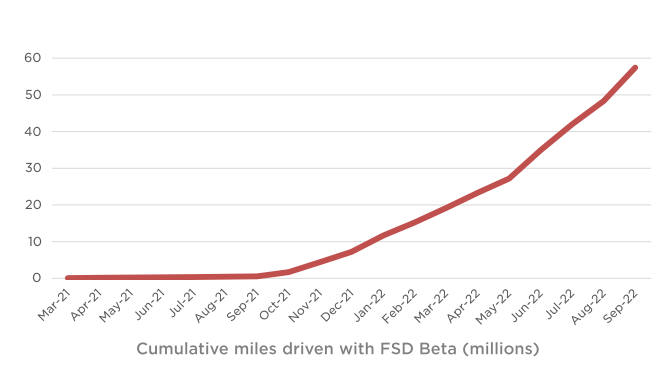

在前不久的 2022 AI Day 上,马斯克宣布 FSD Beta 的测试用户在一年内从 2000 增长到 16 万,翻了 80 倍。预计 11 月底,FSD 将在北美市场大规模推送,也就意味着从 11 月底开始,北美购买了 FSD 软件包的用户就能开始用上砍掉了超声波雷达的、只保留摄像头的纯·纯视觉系统的 FSD 功能了(中国区的用户,就先别激动了)。

而未来以 FSD 为代表的软件服务所带来的营收,才是特斯拉赶超苹果不可或缺的王牌。

最后

在刚刚过去的 9 月,有一个令人印象深刻的点:德国 9 月的新车交付排名中,月交付 9846 辆的 Model Y 获得了「销冠」,它身后是大众高尔夫等一系列经典的燃油车型。

我们早已习惯了国内每个月的新能源销量「汇报」,总觉得新能源汽车是国内市场的独角戏,其实并不是,这是一阵在全世界范围内都无法忽视的风。

站在今天看马斯克「超越苹果」的豪言,很多人会觉得不可思议,觉得在吹牛。

不过如果回到十年前,我可能也不会想到彼时市值仅有 3000 亿的苹果会翻十倍。借助移动互联网的东风,苹果一路超越了微软,超越了无数对手坐上「王座」,谁知道这股智能电动车的东风,能不能把特斯拉吹上去呢?

当然在这之前,特斯拉还有很多问题要解决:比如产能和交付问题,比如龟速推进的 FSD,比如成本半价的车型……