前不久,我们在 GeekCar 办公室内围观长安、宁德时代和华为三巨头加持的阿维塔发布会时,王土坡同学问:「现在跨界造车的这么多,你说宁德会不会下场造车?」

「为什么要造车?大家不是都在帮它卖电池么?」我不假思索的说。

就在上周的 2022 年世界动力电池大会上,终于有人把这个说法摆到了台面上,广汽集团董事长曾庆洪表示,动力电池的成本占到汽车的 40%、50%、60%,「那我不是在给宁德时代打工么?」

(广汽集团董事长曾庆洪)

虽然这更像是一句调侃,不过根据最新数据统计,目前全球 34%的动力电池来自宁德时代,比去年同期还提高了 9%。也就是说路上每三台新能源汽车,就有一台的电池由宁德时代提供,「宁王」的名头着实不虚。

这边车企在吐槽,那边宁德时代也在诉苦,宁德时代首席科学家吴凯表示,自己只是 「在稍微有点利润的边缘挣扎」。

一边是为他人打工,另一边是在盈利边缘挣扎,眼看着动力电池大会打起了口水仗,成了「吐槽大会」,究其原因,是动力电池的火热。今年 7 月份,我国新能源汽车保有量正式突破 1000 万辆,新能源汽车的单月销量渗透率已经突破了 20%,随之而来的是动力电池需求的暴涨。俗话说「人红是非多」,要在动力电池的黄金时代座王位,机遇和争议并存。

「天下苦原材料久已」

网上流传一个玩笑,「天下苦宁王久已」,玩笑来自于被电池涨价和产能紧缺困扰的车企们。曾庆洪的言论似乎给这个玩笑盖了章。

不过宁德时代并不想背这个「锅」,宁德时代董事长曾毓群博士把源头推给了上游原材料:「上游原材料的炒作带来了产业链短期的困扰。」

今年上半年,碳酸锂、PVDF、六氟磷酸锂等原材料在一年时间内出现了价格暴涨,消费者们可能从未如此切身地感受过原材料上涨对于买车的影响: 上游的原材料涨价,传递给了宁德时代这样的电池制造商,又传给了广汽这样的整车厂,最终化作一次次新能源汽车的涨价,传到了消费者手中。

因此,如果非要给这次「吐槽大会」找到个「罪魁祸首」,可能是原材料?

哎,「天下苦原材料久已」,连马斯克都都打起了挖锂矿的主意,都是原材料的锅。

对于原材料的问题,大家更关心的还是会不会继续涨价?下半年价格会不会降价?以及最重要的,锂矿降价后,我们的新能源车还能降回原价么?

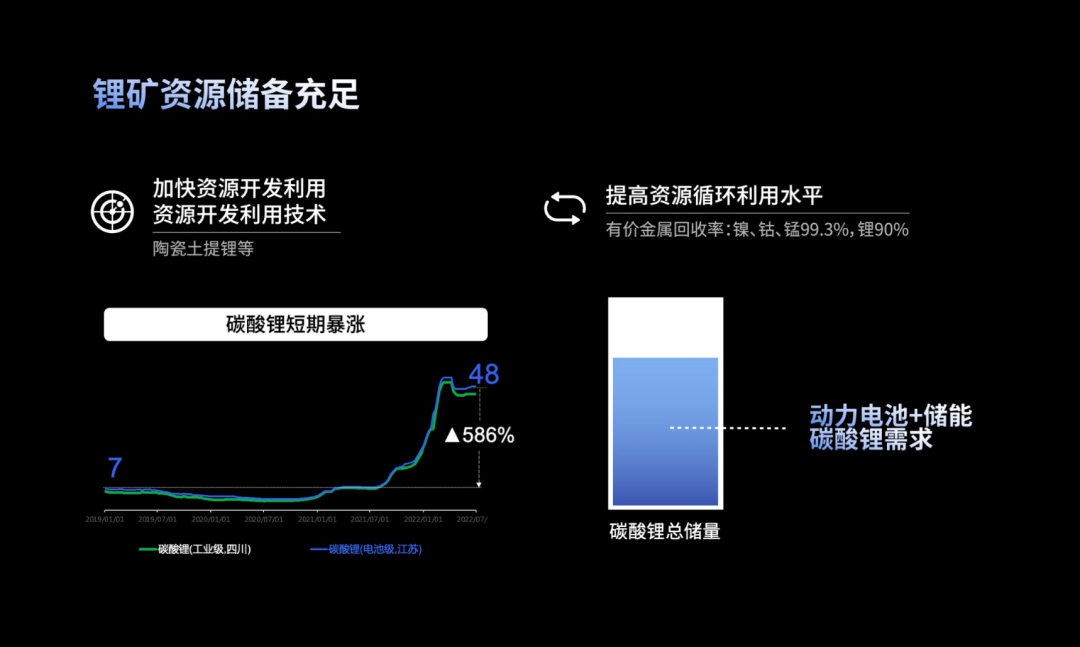

对于价格逆天上涨的碳酸锂等原材料,宁德时代董事长曾毓群表示,已探明的锂储量 「完全足够生产全球需要的动力电池和储能电池」。

目前已探明的锂资源储量可以生产 160TWh 的锂电池,什么概念呢?2021 年全球锂电池出货量约 335GWh,160TWh=160*1000GWh,这样一换算,锂材料似乎没那么短缺了。

就连马斯克也在此前的财报会上说,如今锂矿的紧俏并不在于原材料的短缺,储存的锂矿是充足的,但是对于高标准严要求的动力电池来说,需要的高精度锂矿,是特斯拉决定向锂的精炼行业下手的原因,也成了原材料涨价、短缺的原因。

而且动力电池并不像石油,使用后就没了。如何将电池里边的部分原材料回收再利用一直是一个难题。这又牵扯出了新的「口水仗」。前不久,天齐锂业质疑「回收 90%的锂只是理论上能做到,在商业应用上无法大规模回收再利用。」

对此,宁德时代相关负责人回应,「欢迎到广东邦普看先进量产技术。」这个广东邦普,就是 宁德 时代的控股子公司。既然宁德时代对自家自家锂电回收技术颇有信心,希望更多的量产电池中看到退役电池材料的回收再利用。

动力电池的世界,以创新应万变

差不多是九年前,北京第一批电动汽车公共充电桩+租赁试点在我们学校里落地。还是学生的我和同学兴致勃勃地准备体验一下,却被 100 公里左右的续航劝退,毕竟连去趟郊区往返都回不来。在那之前的几个月的 2012 年,宁德时代 811 电池成功量产,成为全球第一个能够量产 811 电池的企业。

彼时的我想不到,之后短短的几年里,电动车的续航里程能翻 6、7 倍,600km+几乎成了量产车长续航的标配,如果不考虑成本、需求、性价比,1000km 也并非遥不可及,而这都要拜电池技术的突飞猛进所赐。

在电池大会上,宁德时代董事长曾毓群在形容电池车时代的挑战时,第一个就是用户的需求:从短续航到长续航,从安全到更安全,从快充到超快充……世界在变,大家对于电动车的需求在改变,唯一不变的就是用不断的技术创新来应对更新的需求。

动力电池的进化路径就像华山派的剑宗和气宗,一派更注重「内功心法」的修炼,通过电芯内的化学属性来提升性能;另一派则更注重外在形式的优化,借助生产工艺和结构来提高电池性能。

前者就是材料体系的创新,通过找到每种材料元素之间的结合点,以及正极、负极、电解液、隔膜之间的最佳平衡点,提升性能。正是算力、算法、数据相辅相成,形成完整闭环,我们才能源源不断地看到钠离子电池、M3P 电池这样的材料突破带来的能量密度的提升。

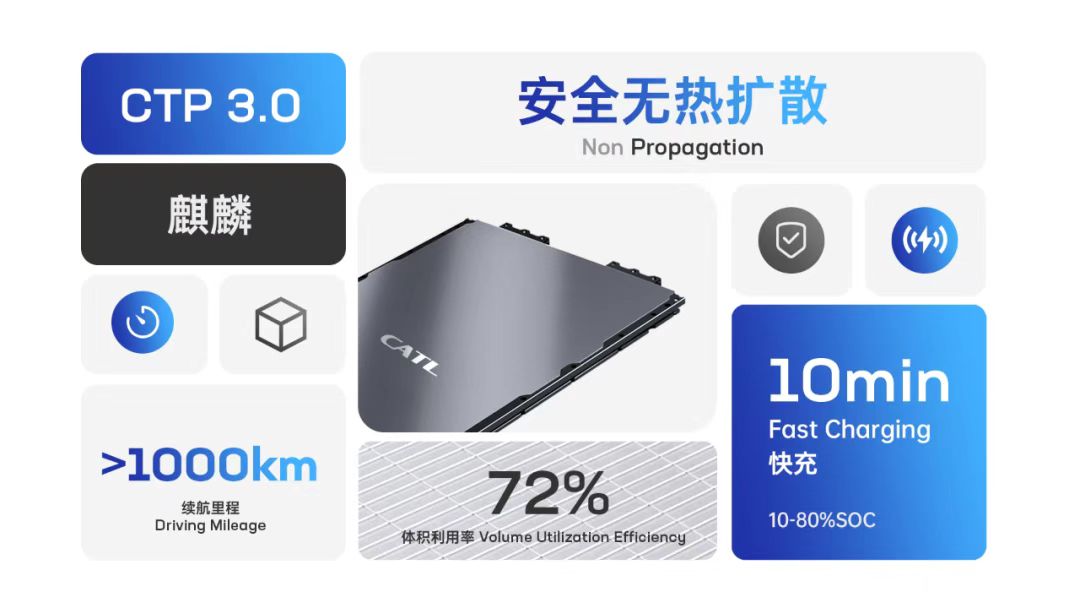

后者则是在结构上的创新,通过对电池内部结构的优化,提升性能。比如,前不久发布的 CTP3.0 麒麟电池,去年发布钠离子电池时提出的 AB 电池结构,各家都在争先研发的 CTC 一体化智能底盘技术….. 都是通过对电池包模组、电芯排布结构的创新,来提升能量密度。

这样不断推陈出新、让动力电池在过去十年内续航里程翻了 6、7 倍的原因,是对于研发的投入。

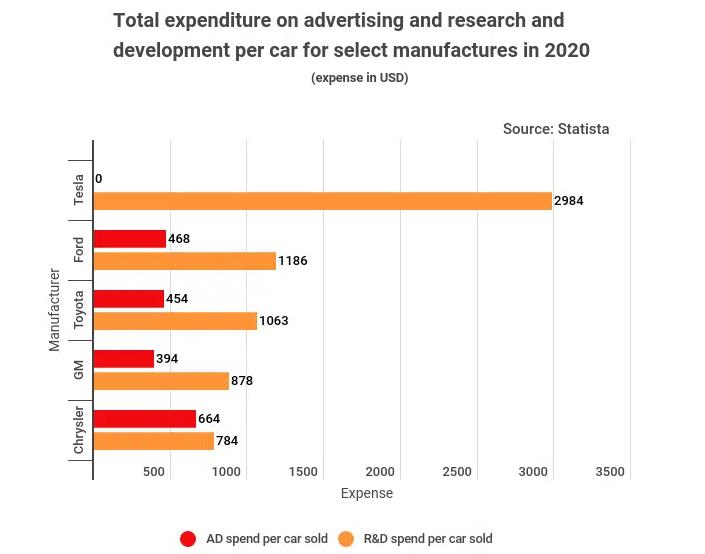

据宁德时代透露,目前年营收 6~7%投入研发。我们可以用特斯拉来做个对比,2021 年特斯拉研发支出占营收的 5%,单车研发投入 2984 美元,这个单车研发投入在目前车企中排名第一。

用整车研发投入与电池研发来对比,不在同一个领域,似乎不太公平。不过这种对比也让我们更清楚地看到,当如今越来越多车企试图参与到电池研发、制造中时,需要面对多大的「研发投入天坑」

TWh 时代,护城河是什么?

今年 7 月份,我国新能源汽车保有量正式突破 1000 万辆。据推测,明年全球动力电池需求将达到 400GWh,2030 年将超过 1000GWh,也就是 1TWh,动力电池进入 TWh 时代。

动力电池的蛋糕变大,格局也在改变。在动力电池大会上,广汽集团董事长曾庆洪提到了一个趋势,「后向一体化」,大家为了保证动力电池的需求和成本可控,把手伸向了上游供应商,比如车企们尝试自研电池、共建甚至自建电池生产线,比如电池供应商尝试参与锂矿的开采、精炼。

面对越来越多的入局者,对于动力电池企业来说,核心竞争力是什么?

第一,是应对消费者对研发力提出的更高要求,也就是前边提到的创新能力。通过不断的技术创新,来提升动力电池的续航、安全性、充放电效率等,用技术的创新驱动新能源汽车的电池性能。

第二,就是应对大规模交付下对制造力提出的更高要求。最近几年动力电池的需求以每年 20%的趋势增长,需求暴涨之下,大规模交付对于产品质量和可靠性的压力可想而知。

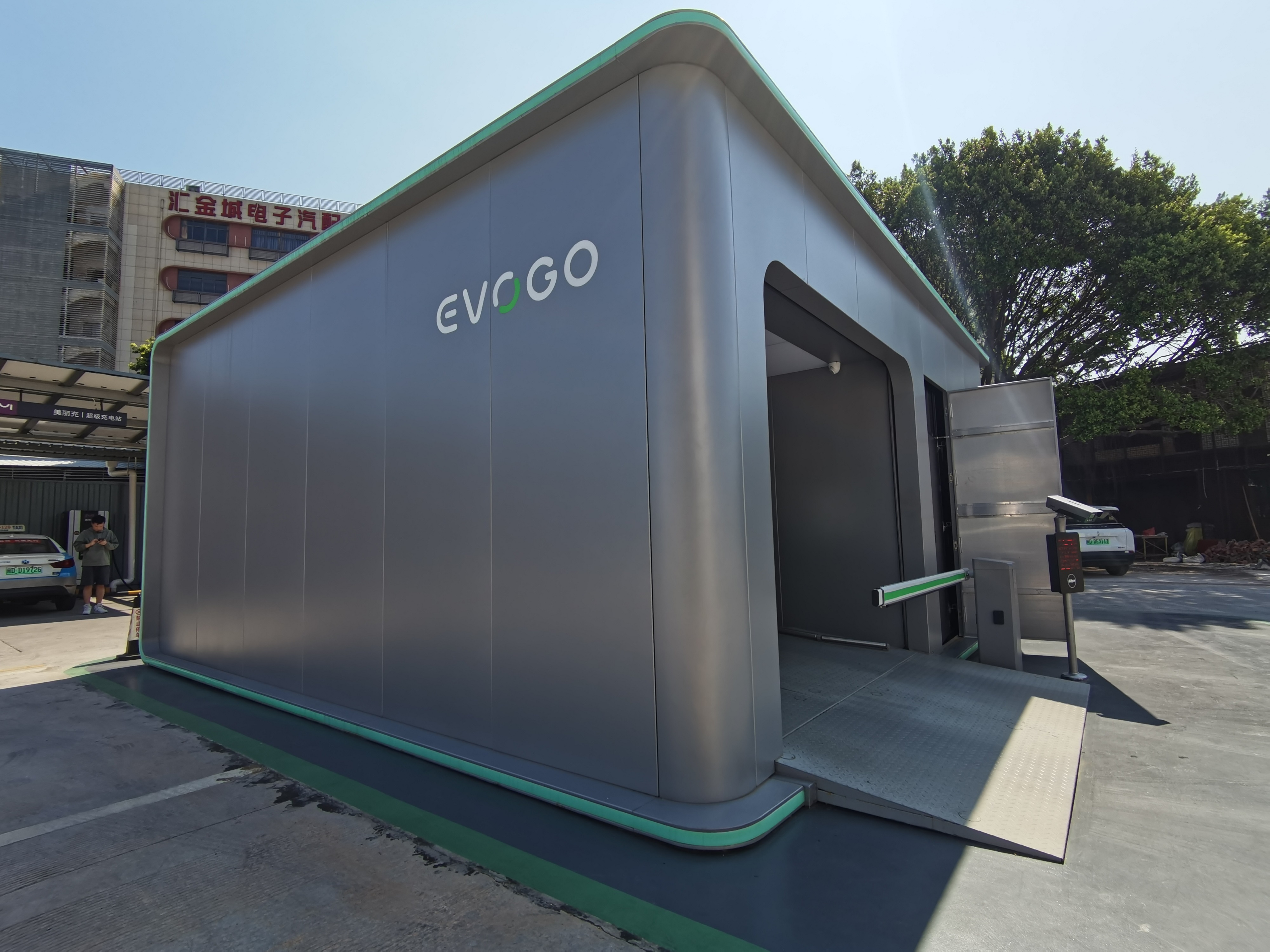

第三,就是产业纵深发展对服务力提出更高要求。以宁德时代为例,在过去一年里宁德时代尝试了电池制造意外的不少新商业模式,比如参股阿维塔这样的新造车品牌,发布 EVOGO 这样的换电服务品牌等等。这些新尝试都需要对于服务能力的新探索。

面对竞争,用不断的研发投入来推动产品,用制造业永恒的标杆来衡量大规模交付产品,用新的服务尝试来拓展商业可能性,这既是宁德时代所需要的护城河,也是越来越多车企投入电池研发、制造时不得不面临的问题。

最后

如果把时间倒回 15 年前、20 年前,我们似乎很难想象,一众国内车企和供应商之间会有这样一场关于发动机的争论。如今,这场争论发生在了动力电池身上。归根结底,是因为不论是宁德时代这样的电池制造商,还是国内新能源车企,都站到了动力电池的舞台中央。

这场动力电池大会,与其说是吐槽大会,不如说是动力电池黄金时代下的缩影,而作为看客的我有幸见证着国内动力电池从起步到如今的黄金时代。缩影之下,「宁王」能否守擂成功,后来者能否打破格局呢?